X10 Ideas: Betsson AB

¿Puede una empresa de apuestas online nórdica convertirse en una 10 Bagger?

⚠️ Disclaimer

Este artículo no es una recomendación de inversión. Su objetivo es puramente divulgativo y educativo. Analizaremos si Betsson AB cumple las condiciones para convertirse en una potencial 10 Bagger (empresa que multiplica su valor por 10), siendo plenamente conscientes de los riesgos operativos, estratégicos y de valoración existentes en esta compañía.

Hasta ahora, Financial District podía parecer simplemente un blog de research independiente con contenido no relacionado entre sí.

Pero hoy… todo cambia.

Hoy se revela el hilo conductor de algunos de los últimos artículos.

En los últimos meses hemos construido, de una manera encubierta, una guía que utilizaremos hoy con un objetivo muy claro: analizar una candidata real a 10 Bagger.

✅ Definimos el objetivo: descubrir empresas que puedan multiplicar por 10 su valor (las tan deseadas 10 Baggers), con un marco claro.

Mis 10 reglas de oro para encontrar la próxima 10 Bagger.

✅ Aprendimos a identificar riesgos estratégicos: porque no todo está en los números. Saber cuándo una empresa puede perder su ventaja competitiva es igual de clave que leer bien sus márgenes.

CASO PRÁCTICO: Cómo analizar los riesgos estratégicos de cualquier empresa.

✅ Incorporamos herramientas como Finchat (ahora Fiscal): para analizar compañías de forma más rápida y con acceso a toda la información financiera relevante de cualquier empresa en segundos.

✅ Exploramos ecosistemas ganadores como el de Suecia: un país con una cultura empresarial única, unos incentivos claros y un historial impresionante de compounders.

Suecia, la anomalía inversora de Europa.

✅ Y para el caso de Betsson (con su cotización cerca de máximos históricos), hablamos del sesgo de anclaje que tenemos como inversores delante del precio de las acciones y la importancia de dominarlo bien para tomar buenas decisiones de inversión.

Todo esto nos ha traído hasta el presente artículo.

Y con el objetivo de ponerlo todo en práctica y aprender.

Empezaremos con una joya sueca.

Betsson AB.

Que a pesar de aún ser considerada una small cap, ya ha generado un retorno para sus accionistas de más del 2.600% desde su IPO... ¡¡Sin contar dividendos!!

E intentaremos responder a una sola pregunta:

¿Puede convertirse en una 10 Bagger desde su valoración actual?

Vamos a descubrirlo.

¿Qué buscamos exactamente en una 10 Bagger?

Multiplicar por 10 una inversión no es magia. Es matemática compuesta.

Lograrlo en 10 años requiere una rentabilidad anual del 26% durante una década entera.

Eso elimina automáticamente el 99% del mercado.

Las 10 Baggers no deberían ser sólo apuestas especulativas.

Más bien, empresas excepcionales que combinan cinco ingredientes clave:

Crecimiento alto y sostenido. Ventas y beneficios que pueden escalar año tras año, impulsados por tendencias estructurales.

Retorno sobre el capital invertido elevado. Empresas que convierten cada euro reinvertido en mucho más valor.

Opcionalidad y capital allocation inteligente. Equipos que saben cuándo expandirse, cuándo recomprar acciones o cuándo repartir dividendo. Y que tienen margen de maniobra para adaptarse a cualquier escenario macroeconómico por venir.

Valoración razonable al entrar. Porque incluso el mejor negocio puede ser una mala inversión si pagas demasiado.

Modelo de negocio comprensible y escalable. Empresas con modelos de negocio simples de entender, con ventajas duraderas y sostenibles en el tiempo y márgenes crecientes.

En resumen:

Una 10 Bagger es una mezcla de crecimiento, calidad, un equipo directivo excelente, estrategia y paciencia.

Mucha paciencia.

Vamos a por las diez reglas de oro.

Crecimiento de ingresos y TAM

Qué buscar

✔ Crecimiento de ingresos superior al 10% anual en los últimos 5-10 años.

✔ Total Addressable Market (TAM) grande que permita expansión.

✔ Expansión geográfica.

✔ Diversificación.

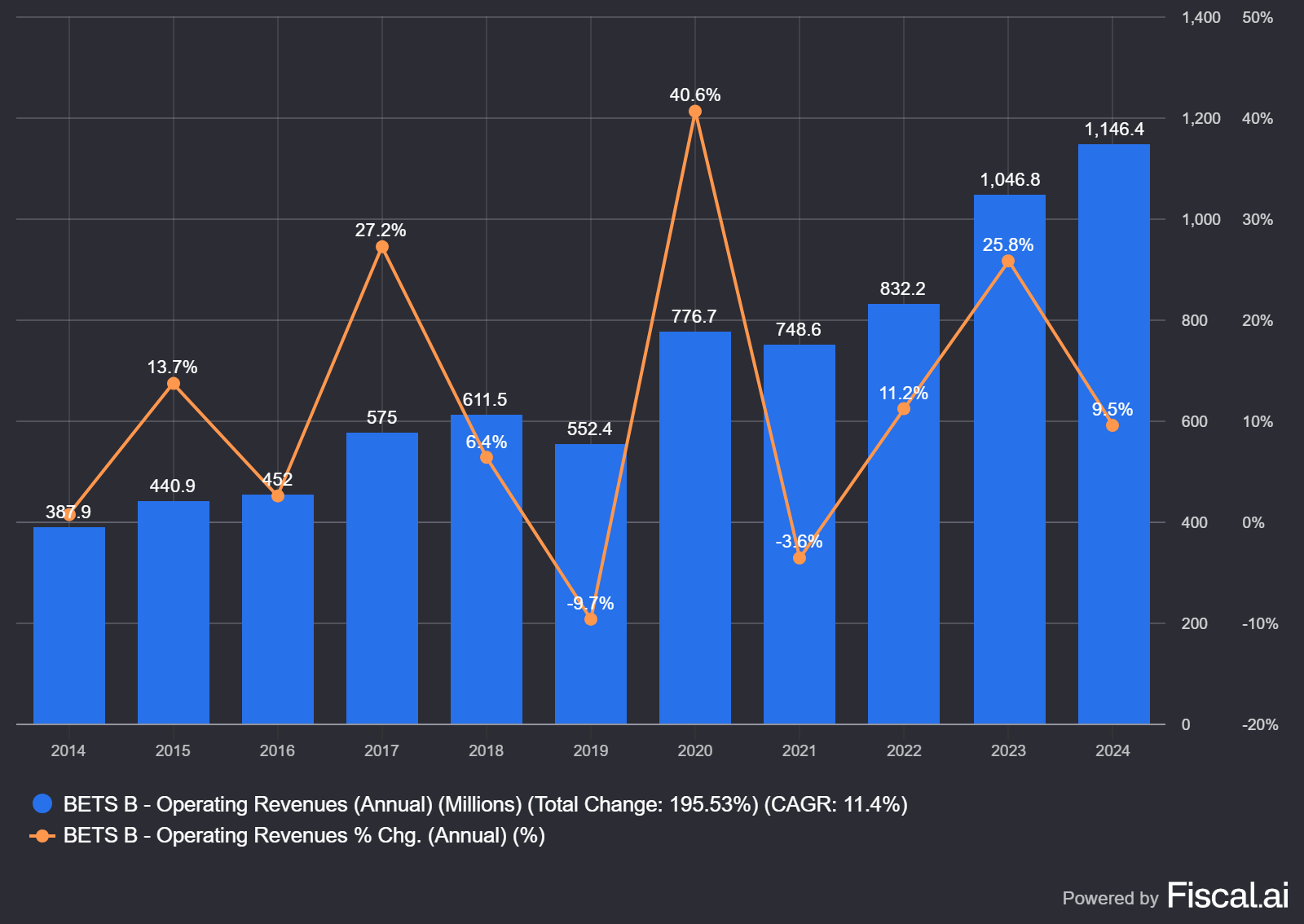

Betsson ha demostrado que sabe crecer. En la última década (2014–2024), sus ingresos han aumentado a un ritmo del 12% anual. Lo más destacado: en el último trimestre publicado, sus ingresos se aceleraron hasta crecer más del 18% respecto al año anterior.

¿Lo mejor? Lo que está por venir. La empresa está priorizando la expansión geográfica con su fuerte apuesta estratégica por Latinoamérica, buscando compensar la madurez de otros de sus mercados. Los mercados latinoamericanos se caracterizan por una población joven, creciente digitalización y regulación en desarrollo, donde aún hay mucho por conquistar.

El caso de Brasil es paradigmático para la empresa: el mercado de apuestas deportivas online se proyecta como un mercado potencial muy grande, con un TAM total estimado en apuestas deportivas de €2.5-3 mil millones anuales para 2026. Y Betsson ya está posicionada allí, con licencia y operaciones activas.

Así que en nuestro primer filtro… Betsson cumple con nota.

Alto retorno sobre el capital invertido

Qué buscar

✔ ROIC > 15% de manera consistente.

✔ Empresas que pueden crecer sin necesidad de grandes inversiones de capital.

Una empresa que aspira a multiplicar por 10 debe generar retornos elevados y consistentes sobre el capital invertido. Y Betsson destaca justo aquí. En los últimos 5 años (2020–2024), ha mantenido un ROIC medio del ~18%. Y en 2024, un 24%, muy por encima del 15% que usamos como referencia en el artículo de 10 Baggers.

En definitiva: uno de los puntos fuertes de Betsson.

Empresas lideradas por fundadores

Qué buscar

✔ CEO’s y/o fundadores con alta participación en la empresa (>5% de acciones).

✔ Management que en conjunto tenga a la vez una alta participación en la empresa (>10%).

Una 10 Bagger no se construye solo con cifras. Detrás siempre hay un líder con visión estratégica, obsesión operativa y, sobre todo, intereses alineados con los accionistas.

Ese perfil lo encarna Pontus Lindwall, CEO de Betsson. Pero… ¿Qué le hace especial?

Conexión profunda con la empresa. Lindwall está vinculado a Betsson desde 1991, cuando su familia fue clave en la fundación del grupo.

Fundador de NetEnt. Antes de liderar Betsson, creó NetEnt, uno de los proveedores de software de juego más exitosos del mundo (vendido a Evolution Gaming por >€2.000M). Su experiencia técnica ha sido fundamental para convertir a Betsson en una plataforma digital escalable.

Alineación financiera. Posee más de 1,8 millones de acciones de Betsson (un 1,36%) y más opciones sobre estas, lo que garantiza que sus incentivos están completamente alineados con la creación de valor a largo plazo.

Aunque no sea el fundador directo de la compañía (su padre fue co-fundador de Cherry, el inicio de Betsson) ni tenga el 5%, tiene alineación clara con los accionistas. Por su historia y por su participación en la empresa. Además, el management tiene casi el 9% de la compañía, así que punto a favor para Betsson y su alineación de intereses.

Ventajas competitivas claras

Qué buscar

✔ Aumento de cuota de mercado respecto a competidores.

✔ Capacidad de subir precios sin perder clientes.

✔ Clientes "atrapados" en el ecosistema.

El sector del juego online es altamente competitivo y regulado, con barreras de entrada cada vez más altas. Por eso, encontrar una empresa con moat real y sostenible es fundamental si buscamos una 10 Bagger.

En el caso de Betsson, su ventaja competitiva no reside en una sola palanca, sino en la combinación de varias:

Plataforma tecnológica propia. Betsson no depende de terceros para operar. Gracias a su plataforma interna —conocida internamente como Techsson— puede adaptarse rápidamente a regulaciones locales, escalar productos y personalizar la experiencia de usuario en cada mercado. Esto le da agilidad, control de márgenes y una ventaja operativa clara.

Diversificación geográfica. Opera en más de 20 países con licencias locales. Esta diversificación reduce el riesgo regulatorio y permite balancear ciclos de crecimiento entre mercados maduros y emergentes.

Presencia local y marcas fuertes. Betsson no llega como un actor global genérico. Adapta su marca y marketing a cada país, como demuestra su patrocinio del Boca Juniors en Argentina, la marca Inkabet en Perú o Betsafe en países nórdicos. Esto genera fidelidad de marca y tracción local frente a competidores globales.

Disciplina financiera como cultura. Mientras muchos competidores queman caja para ganar cuota, Betsson mantiene una cultura de eficiencia, márgenes sólidos y alto retorno sobre capital. Ese rigor en capital es una ventaja silenciosa pero poderosa en el largo plazo.

🧠 Finchat ahora es Fiscal.ai | Analiza empresas como un profesional

✅ Gratis con prueba Pro de 2 semanas

🎁 -15% exclusivo para lectores de Financial District

👉 Empieza gratis aquí

Betsson no tiene un monopolio ni una red insuperable, pero sí una combinación efectiva de tecnología propia, presencia local y disciplina operativa que le permite competir y crecer con rentabilidad sostenida.

Y eso, en este sector, es una ventaja real.

Check.

Expansión de márgenes y apalancamiento

Qué buscar

✔ Márgenes brutos >50%.

✔ Márgenes EBITDA >25% y creciendo con el tiempo.

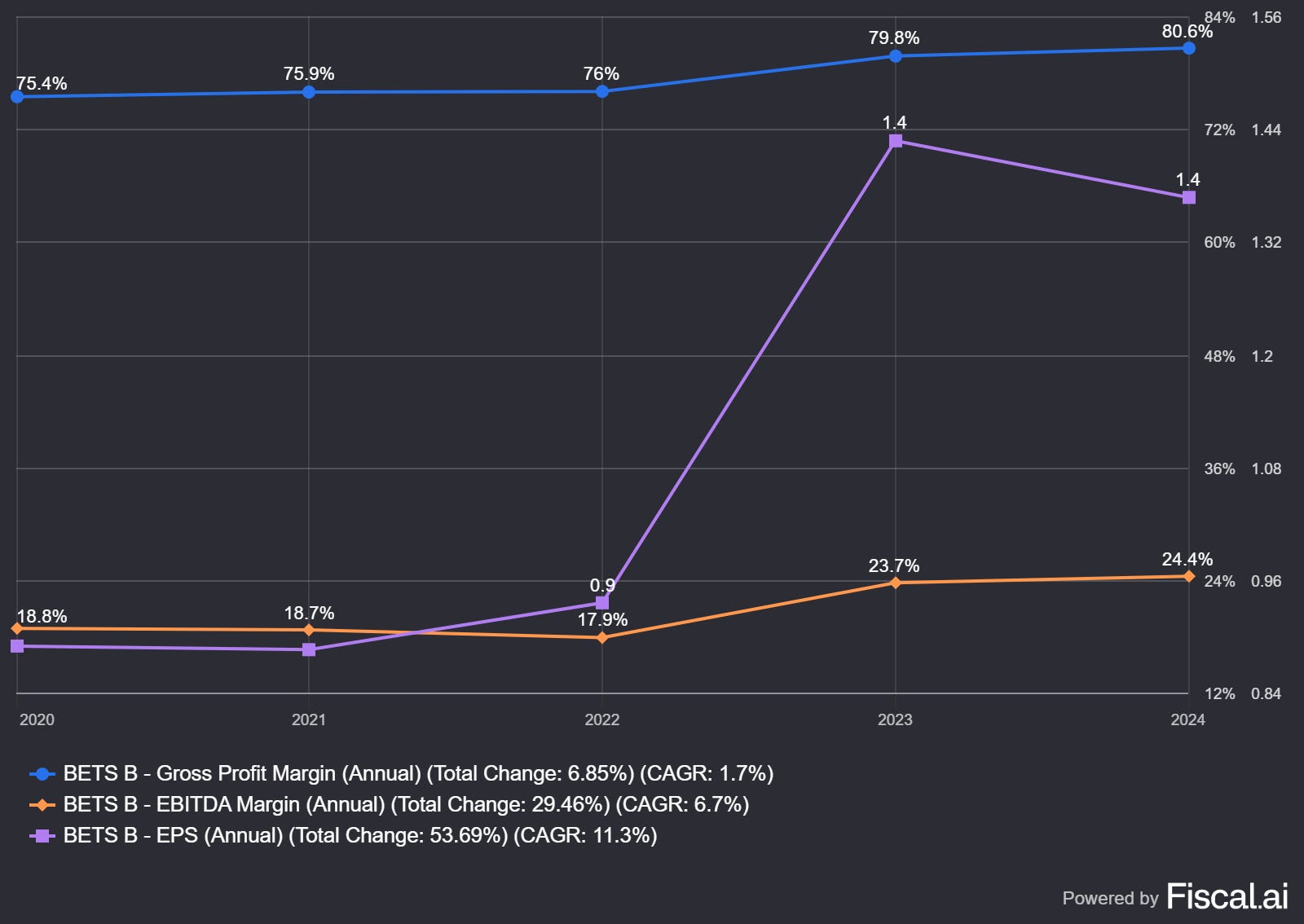

En una potencial 10 Bagger, no basta con crecer: hay que escalar con rentabilidad. Y Betsson lo está haciendo. Los números operativos muestran una empresa que mejora sus márgenes a medida que crece, señal clara de apalancamiento operativo bien gestionado.

Margen EBITDA en expansión. Ha pasado de un 18,8% de margen EBITDA en 2020 a un 24,4% en 2024 (cerca de nuestro estándar de calidad). Eso significa que Betsson está generando más beneficios operativos por cada euro adicional de ingresos, gracias a una estructura eficiente y costes controlados.

BPA en crecimiento. El Beneficio por Acción (BPA) ha crecido un +50% entre 2020 y 2024. Este crecimiento constante del BPA refleja calidad en los beneficios y una base sólida para la creación de valor para el accionista.

Margen bruto elevado y creciente. El margen bruto de Betsson fue del 80,6% en 2024, creciendo desde el 75,4% que tenía en 2020, indicando la calidad del negocio. El margen bruto del casino, que representa alrededor del 70% de los ingresos, es más estable y predecible. Eso indica que la actividad principal es altamente rentable, y deja espacio para reinversión y expansión sin comprometer la rentabilidad final.

En resumen, Betsson demuestra que puede escalar sin sacrificar márgenes, algo poco común en un sector con costes de marketing y compliance elevados.

Si continúa esta dinámica, el apalancamiento operativo jugará a su favor en los próximos años, impulsando aún más el BPA y el retorno para el accionista.

Balance de situación saneado y opcionalidad

Qué buscar

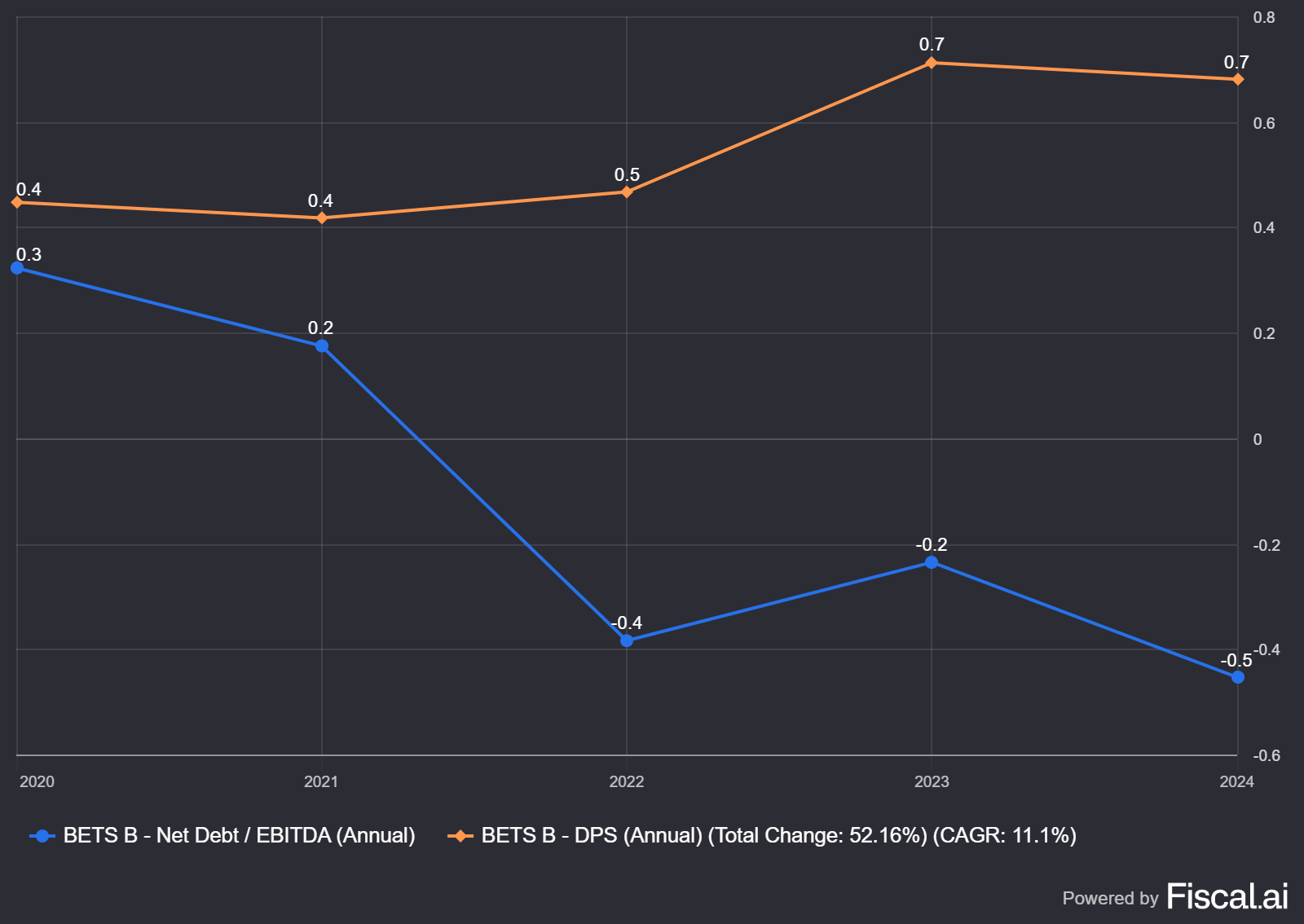

✔ Baja deuda en relación con el EBITDA o caja neta. Deuda Neta / EBITDA <2x como máximo.

✔ Fuerte generación de flujo de caja.

✔ Historial de diversificación y expansión exitosa.

Una 10 Bagger necesita más que buenos números operativos: necesita flexibilidad financiera. Y eso solo se consigue con un balance robusto y liquidez disponible.

Betsson tiene una posición financiera sólida. A cierre del último trimestre, la empresa tiene una caja neta de 180 millones de €. Esta robusta posición de caja neta, combinada con una fuerte generación de flujo de caja, le da a Betsson una opcionalidad significativa. Puede autofinanciar su crecimiento, realizar adquisiciones estratégicas, recomprar acciones sin necesidad de apalancamiento o repartir dividendos crecientes, como ha hecho los últimos años.

En definitiva, el balance de Betsson no solo es sano, es una ventaja estratégica: le da libertad para crecer, adaptarse y seguir creando valor sin hipotecar su futuro.

Altas tasas de reinversión y capital allocation

Qué buscar

✔ Empresas que priorizan la reinversión en su propio crecimiento.

✔ Buen historial de adquisiciones.

✔ Uso inteligente de recompra de acciones.

Una 10 Bagger no solo necesita generar caja, sino saber usarla con inteligencia.

Betsson demuestra un equilibrio poco común entre reinversión para crecer y retornos al accionista. La empresa prioriza la reinversión en su propio crecimiento utilizando su sólida generación de caja para financiar:

Expansión orgánica y eficiencia operativa. Entrada en nuevos mercados y desarrollo tecnológico (ej. "Techsson").

Adquisiciones estratégicas. Históricamente, ha adquirido operadores locales para entrar en nuevos mercados (ej. BetSafe, NetPlay TV, Inkabet, KickerTech, betFIRST). La empresa tiene un buen historial de adquisiciones, buscando expandir su negocio a territorios con mayor ROIC o comprando competencia a múltiplos atractivos.

Retorno al accionista: Además de la reinversión en el negocio, Betsson ha ejecutado programas de recompra de acciones y paga dividendos.

¿Sabéis cuando hizo su último programa de recompra de acciones? En marzo de 2020, con la acción en mínimos desde 2010 y un descuento del 80% frente su valoración actual.

Todo ello demostrando una asignación inteligente de capital que beneficia directamente a los accionistas, incluso cuando la acción podría parecer barata.

Así que sí, Betsson está sabiendo crear valor a largo plazo sin sacrificar el retorno inmediato a sus accionistas.

Modelos de negocio simples

Qué buscar

✔ Empresas fáciles de explicar y entender.

✔ Negocios sin demasiada dependencia de factores externos.

Un 10 Bagger no debería requerir un máster para entender cómo gana dinero.

El modelo de negocio de Betsson es relativamente sencillo de entender. La empresa opera como una plataforma digital multimarcas en el sector del juego online, con dos líneas de negocio principales: casino online (aproximadamente 70% de los ingresos) y apuestas deportivas (el otro 30% de los ingresos). Los ingresos provienen de la diferencia entre las apuestas realizadas y los premios pagados (Gross Gaming Revenue, GGR), ajustado por impuestos y comisiones para obtener el Net Gaming Revenue (NGR). Su crecimiento depende fundamentalmente del crecimiento del consumo en dichas áreas y la transición del off-line al on-line. Este modelo es fácil de explicar y comprender, lo que permite entender cómo la empresa genera dinero y qué variables afectan sus beneficios futuros.

Industria regulada, sí, pero el modelo es fácil de entender, predecible y con márgenes atractivos. Una combinación poco habitual en mercados tan fragmentados.

Valoración razonable

Qué buscar

✔ Empresas con múltiplos razonables en relación a su crecimiento.

✔ Comparación con su historia y su industria.

✔ Descuento sobre su valor intrínseco.

Incluso las mejores empresas dejan de ser atractivas si se pagan demasiado caras. Y aunque Betsson no está precisamente barata tras revalorizarse más de un 200% en cinco años, su valoración actual sigue siendo razonable si la comparamos con sus métricas operativas.

La compañía se encuentra en máximos históricos en términos de beneficios y flujo de caja, y aun así, sus múltiplos de cara a 2025 no reflejan un exceso de entusiasmo:

PER forward: ~9,4x

EV/EBITDA forward: ~5,7x

FCF Yield: 12–13%

A continuación podéis ver la evolución de estas ratios en los últimos años, incluso con la acción en máximos:

Hay factores que explican esta infravaloración relativa: su tamaño (small-mid cap), su sesgo geográfico nórdico (con menor cobertura mediática) y una estructura operativa multijurisdiccional que genera cierta percepción de complejidad regulatoria.

Pero esta combinación crea, precisamente, una gran oportunidad. El potencial de re-rating del múltiplo es uno de los catalizadores clave a seguir.

Capitalización y análisis de escenarios

Qué buscar

✔ Empresas small/mid caps con alto crecimiento y TAM grande.

Para multiplicar por 10, el punto de partida importa. Una empresa con capitalización muy alta necesita crecimientos extraordinarios. ¿Dónde se encuentra Betsson en ese aspecto?

Betsson, como empresa small/mid-cap (capitalización bursátil de ~€2.500 millones), tiene más espacio para crecer que empresas de mayor capitalización. Opera en un sector con un TAM grande y en crecimiento (ej. LatAm, Brasil). La tesis de una 10 Bagger para Betsson se basa en una combinación de:

Crecimiento orgánico sostenido (10-15% CAGR en ingresos).

Crecimiento del EPS superior gracias a su apalancamiento operativo (15-20% CAGR).

Re-rating del múltiplo si el mercado la reconoce como un "high quality compounder" y entra en el radar de más inversores institucionales.

Para que ello suceda, es importante que Betsson ejecute bien lo siguiente:

Recompras agresivas de acciones que reduzcan el número de acciones en circulación cuando sea conveniente.

Expansión inorgánica bien ejecutada.

Multiplicar por 10 implica un crecimiento del BPA del 26% durante 10 años manteniendo el múltiplo actual. En el escenario planteado podríamos encontrar crecimiento del BPA entre el 15% y el 20% si ejecuta todo lo comentado anteriormente de forma correcta. El otro 6-8% necesario para conseguir una 10 Bagger podría venir por el re-rating de múltiplos los cuáles cotiza la competencia.

La rentabilidad futura puede oscilar considerablemente en función de cómo evolucionen los fundamentales del negocio y del múltiplo que el mercado esté dispuesto a pagar por ella. Como inversores, nuestra tarea consiste en modelar distintos escenarios (negativo, neutro y optimista) que nos permitan acotar ese rango de posibles resultados. Aunque "solo esta parte ya daría para un artículo entero. En este caso, el escenario planteado se situaría entre neutro y optimista.

🧠 Finchat ahora es Fiscal.ai | Analiza empresas como un profesional

✅ Gratis con prueba Pro de 2 semanas

🎁 -15% exclusivo para lectores de Financial District

👉 Empieza gratis aquí

Conclusión

Betsson AB no es una empresa sexy.

Tampoco es una startup disruptiva ni un hype de moda.

Pero sí se alinea con la mayoría de las “10 reglas de oro” para encontrar una 10 Bagger.

Destaca por su robusto crecimiento de ingresos impulsado por la expansión en mercados emergentes con gran TAM, un excepcional retorno sobre el capital invertido (ROIC), una disciplinada asignación de capital y un balance saneado con posición de caja neta. A esto se suma la experiencia y el "skin in the game" de su CEO, un modelo de negocio que, aunque en una industria regulada, es fácil de entender, y una valoración actual que parece infravalorada en comparación con sus fundamentales.

Peeeero, existen riesgos. Muchos riesgos inherentes a la industria del juego online (regulación, competencia, riesgo reputacional). La diversificación geográfica y la tecnología propia de Betsson los mitigan, en parte. Pero no completamente, ni mucho menos. Y eso deberíamos analizarlo con profundidad.

En resumen, Betsson AB no es una "moonshot tech" con una narrativa explosiva, sino un "quality compounder" con crecimiento real, eficiencia de capital, una gestión sólida y una valoración razonable.

Y esto, para muchos, es el mejor tipo de 10 Bagger.

¿Y tú qué opinas?

¿Ves a Betsson como una potencial 10 Bagger? Deja tu opinión en los comentarios.

⚠️ Disclaimer

Este artículo no es una recomendación de inversión. Su objetivo es puramente divulgativo y educativo. Analizaremos si Betsson AB cumple las condiciones para convertirse en una potencial 10 Bagger (empresa que multiplica su valor por 10), siendo plenamente conscientes de los riesgos operativos, estratégicos y de valoración existentes en esta compañía.

DO YOUR OWN RESEARCH!

Si este artículo te ha proporcionado valor, te pido un favor: compártelo.

Y si todavía no lo haces, suscríbete para recibir cada semana ideas que te ayuden a tomar mejores decisiones de inversión.

Gracias por leer Financial District,

Miquel Cantenys, CFA

Muy buen análisis Miquel, muy didactica tu aplicación de los enfoques que fuieste comprartiendo aplicados a un caso concreto. En lo particular, parecería que hay un alto potencial en Betsson.

No obstante, y auque se que esto es por dinero, en lo particular no invierto en Empresas que considero nocibas para la sociedad. No conozco la situación en Europa, pero en Argentina el juego on-line y las apuestas deportivas, se está convirtiendo en una "pandemia" entre los adolescentes y jovenes.

Creo que más temprano que tarde deberían aumentar las regulaciones limitando su crecimiento.

Que manera de entrelazar todas las entradas, asi todo tiene sentido. Madremia cuanto trabajo de calidad hay detrás!! Felicides Miquel!!