Suecia, la anomalía inversora de Europa

Cómo un país de 10 millones de habitantes ha creado el ecosistema inversor más eficaz de Europa y qué podemos aprender de él.

En este artículo aprenderás:

Cómo Suecia simplificó la inversión para todos

Qué incentivos fiscales impulsaron su cultura financiera

Por qué su sistema de pensiones es un modelo global

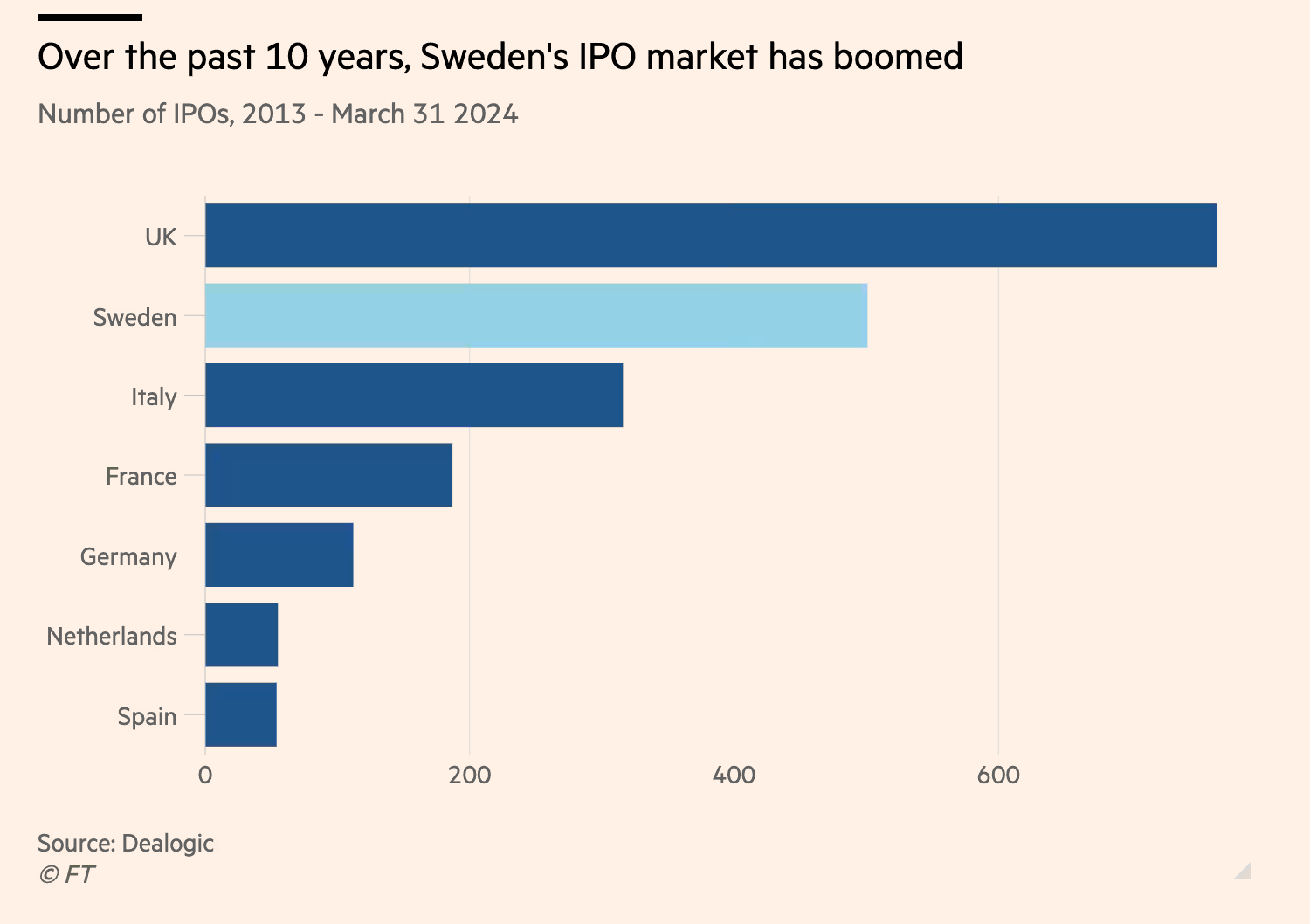

Cómo ha logrado más salidas a bolsa que Francia, España y Alemania juntos

“La Comisión Nacional del Mercado de Valores (CNMV) pide a los fondos que inviertan más en la bolsa española.”

Y es que “solo” el 1,6 % de los activos de nuestros fondos, es decir, 6.300 millones de euros, se invierte en acciones de compañías españolas.

Lejos de sorprenderme este dato, me pareció lógico.

Y no porque la bolsa española haya sido un mal activo en los últimos años. A pesar de las críticas al Ibex-35, lo cierto es que, contando los dividendos, el índice se encuentra en máximos históricos.

Me pareció lógico porque no hay incentivos.

A los inversores de este país nos crujen a impuestos y a comisiones. Por todo y para todo. Y además, los estímulos al ahorro y la inversión son inexistentes. Sí, sí: inexistentes. Como consecuencia, tenemos un mercado de capitales poco desarrollado, con escasas empresas que capten financiación fácilmente y salgan a bolsa.

Por eso hoy quiero hablarte de un modelo que SÍ funciona: el de Suecia.

Como dato para empezar: Suecia ha registrado más de 500 salidas a bolsa en los últimos 10 años. Más que Francia, Alemania, Países Bajos y España… juntos.

Y estamos hablando de un país con solo 10 millones de habitantes.

En un mundo financiero plagado de complejidades, Suecia ha construido un ecosistema de inversión que destaca por su sencillez, solidez institucional y visión de largo plazo.

¿Qué podemos aprender de este modelo escandinavo?

Here we go!

Por si te los perdiste, estos son algunos de los últimos artículos en Financial District que podrían interesarte:

Suscríbete gratis y no te pierdas el siguiente.

Vivimos en una era de incertidumbre estructural. Nadie sabe con certeza hacia dónde se moverán los tipos de interés. ¿La inflación? ¿El crecimiento? Basta con leer la prensa económica para pensar que el mundo se mueve, sin rumbo claro, entre la recesión técnica y un boom económico sin precedentes.

A esta volatilidad macroeconómica se suma una barrera menos visible, pero igual de decisiva: la fricción constante que enfrentan millones de inversores retail. Declaraciones fiscales complejas, estructuras de inversión opacas y comisiones difíciles de justificar. El resultado es predecible: el pequeño inversor se ve desincentivado a invertir justo cuando más necesita construir capital a largo plazo.

Y en medio de esta situación, aparece Suecia. Sin hacer ruido. Sin grandes titulares. Pero con un sistema de inversión que funciona. Transparente, eficiente y orientado al largo plazo. Un modelo que alinea incentivos, reduce fricciones y transforma el ahorro en inversión productiva. Además, ha conseguido algo extraordinario: cambiar el comportamiento financiero de toda una sociedad.

¿Qué podemos aprender —como inversores, como gestores y como país— de un modelo que ha demostrado ser eficaz en la práctica?

Incentivos fiscales: simplificar para atraer

Una de las barreras más importantes (y a menudo subestimadas) a la hora de fomentar la inversión minorista es la complejidad fiscal. Declarar cada operación, llevar un control meticuloso de plusvalías, ajustar el coste medio de adquisición después de otra compra, gestionar dividendos… todo ello convierte una tarea ya exigente en un rompecabezas administrativo. El mensaje implícito es claro: gestionar tu patrimonio activamente no solo es difícil, también está penalizado.

Suecia decidió atacar este problema de raíz con una innovación poco común en lo que nos tiene acostumbrados Europa: el Investeringssparkonto (ISK). Esta cuenta de inversión no grava las plusvalías ni los dividendos individualmente. En su lugar, aplica un sistema de impuestos estandarizado basado en el valor de la cuenta, no en las ganancias o pérdidas de las transacciones individuales. El resultado es una estructura sencilla, predecible y muy atractiva desde el punto de vista operativo.

Sé lo que estás pensando:

“¿Y si pierdo dinero? ¿También pago impuestos?”

Sí, pero con matices. El ISK se basa en un supuesto rendimiento presunto, no en el resultado real de la inversión. Este rendimiento se calcula tomando como base el tipo de interés del Tesoro sueco más un recargo fijo (hoy, en un +1%), y se grava al 30%. Por ejemplo, si la tasa base es del 2% y el recargo es del 1%, se aplicará una carga efectiva del 0,9% (3%*0,3) sobre el valor medio anual de la cuenta.

“Sólo” un 0,9%. Hagas lo que hagas. Como si multiplicas tu capital por tres en un año.

Suecia te trata como un inversor profesional con sentido común y confía en que, a largo plazo, generarás retornos superiores a ese rendimiento presunto.

Este diseño consigue tres objetivos clave:

• Elimina la fricción fiscal de cada transacción, lo que reduce el coste mental de rebalancear la cartera o cambiar de estrategia.

• Promueve la acumulación de capital a largo plazo, sin castigar al inversor por rotar activos o reinvertir dividendos.

• Simplifica la relación con la Agencia Tributaria, liberando al inversor de tareas administrativas que desincentivan la participación en los mercados de capitales.

En un entorno donde la fiscalidad suele actuar como freno, Suecia ha logrado lo contrario.

Apoyo al emprendimiento: invertir en el futuro

Uno de los retos estructurales en cualquier economía avanzada es cómo conectar el capital privado con la innovación empresarial. Las pymes y startups son, en teoría, el motor del crecimiento y del empleo de un país. Pero en la práctica, muchas veces se enfrentan a un desierto de financiación en sus primeras etapas. Suecia, fiel a su enfoque pragmático, ha optado por un modelo claro: incentivar al inversor para que asuma riesgo donde más impacto puede generar.

Desde 2013, el país ofrece una deducción fiscal potente para quienes invierten en nuevas emisiones de pequeñas empresas no cotizadas. La medida es simple pero efectiva:

El 50% del importe invertido puede deducirse de las rentas del capital, hasta un máximo de 1,3 millones de coronas suecas anuales (aprox. 112.000 €).

¡Sí, el 50%!

Más allá de su impacto inmediato en la financiación empresarial, este tipo de incentivo tiene un efecto estructural: acercar el inversor retail y patrimonial al ecosistema emprendedor y fomentar una cultura de capital paciente. La deducción actúa como margen de seguridad, pero también como señal clara: el Estado está dispuesto a compartir el riesgo en la fase más crítica del ciclo de vida empresarial.

En un momento donde muchos países discuten cómo activar la inversión productiva, Suecia ya ha desplegado un mecanismo concreto y escalable para canalizar ahorro hacia la innovación, el empleo y el crecimiento futuro. No se trata de “subvencionar” emprendedores: se trata de profesionalizar la relación entre ahorro privado y riesgo empresarial.

Fondos AP: inversores ancla con mandato social

Uno de los pilares del modelo sueco es la existencia de un inversor institucional robusto, contracíclico y con visión de largo plazo: los Allmänna Pensionsfonder, más conocidos como fondos AP. Estos fondos públicos gestionan el capital del sistema estatal de pensiones y actúan como anclas de estabilidad para los mercados financieros locales.

Su diseño no responde al cortoplacismo político ni a los ciclos electorales. Su mandato, otorgado por el Parlamento sueco, combina tres elementos fundamentales:

• Horizonte temporal largo: al gestionar pasivos con vencimientos a varias décadas vista, los fondos AP pueden asumir volatilidad en el corto plazo y mantener sus posiciones durante crisis sin presión externa.

• Estabilidad sistémica: durante episodios de pánico o dislocación de mercado, estos fondos incrementan su exposición a activos de riesgo, actuando como contrapeso a la venta forzada de otros participantes.

• Criterios ESG integrados: el mandato explícito del Riksdag exige la integración de objetivos medioambientales, sociales y de gobernanza en todas las decisiones de inversión, consolidando una cultura institucional que alinea rentabilidad con impacto.

En otras palabras: el Estado sueco no solo garantiza pensiones futuras, también garantiza que esas pensiones se construyan de forma coherente con los valores y objetivos del país. No se trata de sacrificar rentabilidad, sino de definir claramente qué tipo de rentabilidad se busca.

Gobernanza y transparencia: el intangible más valioso

Detrás del éxito del modelo sueco de inversión no solo hay incentivos fiscales y estructuras eficientes. Hay algo más difícil de copiar, pero aún más fundamental: una cultura institucional profundamente arraigada en la transparencia y la buena gobernanza.

Suecia ha construido un ecosistema en el que el inversor (particular o institucional) puede confiar. Y esa confianza no se impone por ley: se gana con coherencia y exigencia regulatoria.

Veamos algunos de los elementos clave de este marco:

• Protección reforzada del accionista minoritario.

• Aplicación proactiva de normativas europeas.

• Requisitos de divulgación ampliados.

En este contexto, la transparencia no es una carga burocrática. Es una ventaja competitiva institucional. Permite atraer capital estable, construir relaciones de largo plazo con inversores globales y generar un entorno en el que las reglas del juego están claras para todos.

A continuación os dejo un video realizado por Bloomberg TV acerca del ecosistema financiero sueco:

Kapitalförsäkring: inversión y planificación patrimonial

El sistema sueco no se limita a incentivar la inversión durante la vida activa del ahorrador. También ha diseñado vehículos que permiten proteger y transferir patrimonio de forma eficiente, integrando la inversión con la planificación sucesoria.

Uno de los más utilizados es el Kapitalförsäkring (seguro de capital). Aunque en apariencia se presenta como una póliza de seguro, en la práctica funciona como un vehículo de inversión envuelto en una estructura aseguradora, con ventajas adicionales respecto a la sucesión y la fiscalidad.

Pero… ¿Qué permite exactamente el Kapitalförsäkring?

• Invertir en fondos, acciones o carteras gestionadas sin declarar plusvalías o dividendos individualmente. Al igual que el ISK, los impuestos se aplican sobre una base presunta, simplificando la gestión fiscal.

• Diseñar con libertad la transmisión del patrimonio, gracias a la libre designación de beneficiarios. Esta cláusula permite que, en caso de fallecimiento, los activos puedan ir directamente a personas designadas, sin pasar por el proceso sucesorio ordinario.

• Incluir coberturas adicionales, como seguros en caso de fallecimiento o incapacidad, integrando la planificación patrimonial con la protección personal y familiar.

• Mantener un alto grado de flexibilidad jurídica: el Kapitalförsäkring no exige formalismos complejos ni testamentos notariales para activar la transmisión de bienes.

Aunque popular entre pequeños y medianos ahorradores, el Kapitalförsäkring también se utiliza en estructuras patrimoniales más amplias (como holdings familiares o fundaciones) para garantizar la continuidad de capitales y minimizar litigios en herencias complejas.

Al igual que el ISK, este vehículo parte de una lógica clara: reducir fricciones innecesarias y alinear los incentivos entre Estado, aseguradoras, inversores y herederos.

En lugar de convertir la sucesión en un obstáculo administrativo o fiscal, Suecia ha construido un sistema que facilita la transferencia ordenada de riqueza, con reglas claras, costes predecibles y un entorno jurídico estable.

Cultura financiera: el verdadero activo intangible

Bien sabéis que a parte de mi trabajo como analista financiero y gestor de fondos, también soy profesor de la Barcelona Finance School. Y este punto, como formador y divulgador financiero, me hace especial ilusión.

Y es que la piedra angular del modelo sueco no es un vehículo financiero ni una ley fiscal, sino una visión de largo plazo mucho más compleja: formar ciudadanos capaces de tomar decisiones económicas informadas. En Suecia, la educación financiera no es un complemento, sino una política de Estado sostenida durante décadas.

¿El resultado? Suecia, junto con Noruega y Dinamarca, forma parte de los tres países con mayor alfabetización financiera del mundo, con un 71 % de la población con conocimientos básicos sobre inflación, interés compuesto y diversificación.

(Como dato, en España no llegamos ni al 50%…)

Ya en 1978, el gobierno sueco lanzó una iniciativa que marcó un antes y un después en la relación entre ciudadanos e inversión: un programa de ahorro incentivado en fondos de renta variable. Cada corona invertida en fondos que compraban acciones de empresas suecas cotizadas era deducible en IRPF entre un 20% y un 30%, y los rendimientos generados estaban exentos de impuestos durante los primeros cinco años.

¿Los efectos?

En solo cinco años, el número de cuentas de fondos pasó de 75.000 a más de 520.000.

El valor de los activos gestionados se multiplicó por diez.

El mercado bursátil dejó de ser un espacio exclusivo de inversores institucionales para convertirse en un canal accesible para el ciudadano medio.

Más allá del impacto financiero, lo que cambió fue la mentalidad: invertir dejó de ser una actividad marginal o especulativa, y pasó a formar parte de la vida cotidiana del ciudadano sueco.

¿El resultado? Un ecosistema vibrante. Y unos resultados espectaculares de creación de valor.

Este cambio estructural sentó las bases para lo que hoy es uno de los ecosistemas de inversión más dinámicos del mundo. En la última década:

Suecia ha registrado más de 500 salidas a bolsa.

Se ha convertido en el segundo país de Europa en número de OPVs, solo por detrás del Reino Unido.

Ha listado más empresas que Francia, Alemania, Países Bajos y España juntos.

Este dinamismo no se explica únicamente por regulación o incentivos, sino por una base sólida de inversores minoristas informados y activos, que no temen a los mercados ni delegan por completo sus decisiones financieras.

La cultura financiera sueca no es una casualidad histórica, sino una ventaja competitiva construida con paciencia, visión política y compromiso institucional.

Impacto tangible: lo que dicen los datos

Desde su creación en 2012, el ISK (Investeringssparkonto) no ha sido solo un vehículo fiscal más: ha actuado como palanca estructural para transformar el panorama inversor sueco.

En apenas una década, los resultados son innegables:

Más de 4 millones de cuentas ISK activas en un país de 10 millones de habitantes.

Incremento sustancial en la rotación y diversificación de carteras minoristas.

Mayor participación activa de los ciudadanos en decisiones de inversión, alimentando una cultura financiera más robusta y transversal.

En paralelo, los beneficios del ISK se han extendido más allá del ámbito fiscal:

Ha democratizado el acceso a la bolsa, permitiendo que cada vez más suecos participen directamente en el crecimiento de sus propias empresas. Y, no hace falta decirlo, permitiendo también que se hagan más ricos.

Ha incrementado la liquidez estructural del mercado sueco, reduciendo spreads y mejorando la eficiencia de precios.

Ha consolidado una cultura inversora orientada al largo plazo, gracias a su tributación plana y predecible.

En definitiva, el modelo sueco no es solo una buena teoría sobre el papel. Funciona en la práctica, y los datos lo confirman: más participación, más capital productivo y más dinamismo económico, con una base ciudadana más formada, más implicada y mejor equipada para construir patrimonio a largo plazo.

Conclusión: un modelo a seguir

Suecia no es perfecta. Pero ha demostrado, con resultados tangibles, que es posible diseñar un sistema de inversión eficiente, inclusivo y sostenible.

Un sistema que:

✅ Incentiva la participación activa del ciudadano, no solo como ahorrador, sino como inversor informado.

✅ Canaliza capital hacia sectores estratégicos, impulsando innovación, empleo y competitividad.

✅ Ofrece un marco de confianza y transparencia para el capital internacional, sin sacrificar el interés nacional.

Frente a modelos que penalizan al inversor con normas opacas, impuestos imprevisibles o estructuras fiscales difíciles de comprender, Suecia ha optado por una estrategia radicalmente diferente: la simplicidad como ventaja competitiva.

Su lógica es clara:

Si quieres que la gente invierta, hazlo fácil, seguro y justo.

Y ha funcionado.

Mientras aquí discutimos si invertir “es para ricos”, en Suecia es parte del día a día.

La pregunta no es si podemos copiar su modelo.

La pregunta es: ¿A qué esperamos para copiar un modelo que sí funciona?

Espero y deseo que el caso de Suecia os haya enamorado tanto como a mí.

Si este artículo te ha proporcionado una nueva perspectiva, te pido un favor: compártelo.

Y si todavía no lo haces, suscríbete para recibir cada semana ideas que te ayuden a tomar mejores decisiones de inversión.

Gracias por leer Financial District,

Miquel Cantenys

Un gran article, gràcies Miquel

Gracias por tu trabajo y enseñarnos que todavía hay países que piensan en ayudar a sus ciudadanso en la adapación al mundo real.