X10 Ideas: Sezzle (I)

Descifrando el caso Sezzle como candidata a 10 Bagger.

Esta es la primera parte de una serie de dos artículos.

⚠️ Disclaimer

Este artículo no es una recomendación de inversión. Su objetivo es estrictamente divulgativo y educativo. Analizaremos si Sezzle cumple las condiciones para convertirse en una potencial 10 Bagger, siendo plenamente conscientes de los riesgos operativos, estratégicos y de valoración existentes en esta compañía.

¿Recuerdas cuando analizamos Oscar Health? Una aseguradora de salud que prometía revolucionar un sector mediante tecnología y enfoque en el consumidor. O cuando destripamos Propel Holdings, esa fintech canadiense prestando a quien los bancos rechazan, creciendo al 30% anual con márgenes envidiables.

Ambas reunían los ingredientes de una potencial 10 Bagger. Pero en un mundo tan cambiante, rápido y en un mercado dónde parece que todo sube, estas dos compañías han tenido rendimientos mediocres en los últimos meses (+17% y -27% respectivamente).

No os engañaré. Eso me ha hecho dudar respecto a este apartado de “X10 Ideas”, pero creo que nadie puede dudar de mi integridad ni de mi vocación. Tanto en estas compañías como en otras ideas de inversión que hemos comentado aquí, ya sea a nivel sectorial y/o geográfico. Así como la gestión de carteras en general.

Y es por ello que seguiremos las 10 reglas de oro para encontrar la próxima 10 Bagger como ancla principal de análisis en nuestra parte satélite (importante entender esto de aquí para la construcción de cualquier cartera de inversión) de renta variable pura.

Así que después de este disclaimer, vamos paso por paso a analizar esta nueva empresa.

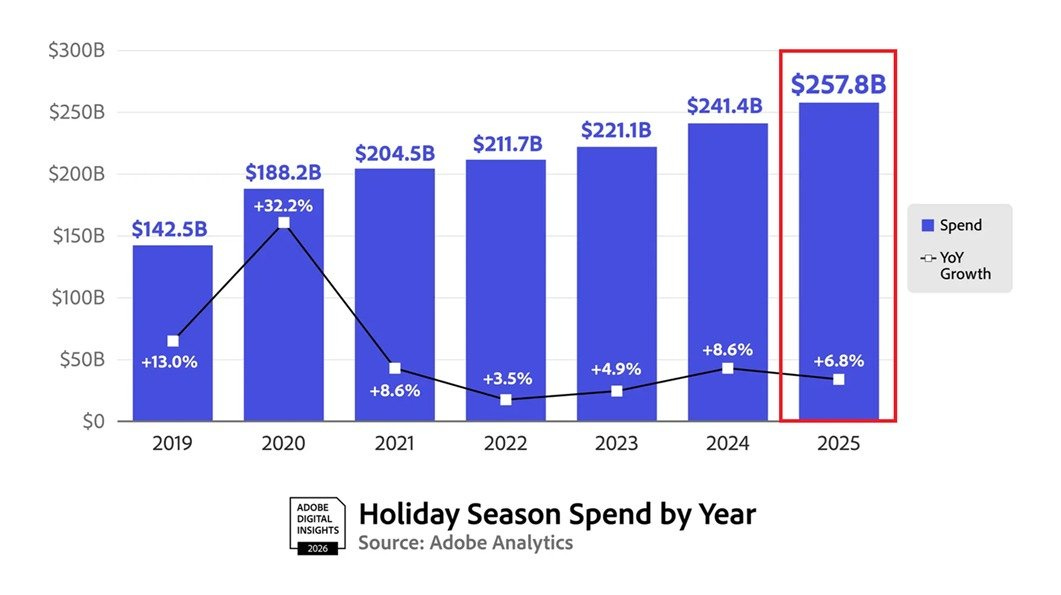

El pasado diciembre ocurrió algo extraordinario en el comercio estadounidense. Las compras online navideñas alcanzaron los $257.800 millones, un salto del 6,8% respecto al año anterior. Veinticinco días superaron los $4.000 millones en ventas diarias, siete más que en 2024. El Cyber Monday rozó los $14.300 millones (+7,1% YoY).

Pero hay un dato dentro de estos números que lo cambia todo: el “Buy Now, Pay Later” superó por primera vez los $20.000 millones, creciendo un 9,8% interanual.

Estamos hablando de un segmento que crece más rápido que el comercio electrónico en general y que apenas representa el 8% del total.

Ahora añade esto a la ecuación: mientras escribo estas líneas, el rumor de que el gobierno estadounidense podría limitar los tipos de interés de las tarjetas de crédito al 10% ha incendiado los mercados financieros.

Para los bancos tradicionales que emiten tarjetas, que operan con tasas promedio del 21%, esto sería devastador. Tendrían que endurecer drásticamente sus criterios de aprobación, rechazar más solicitudes y reducir límites de crédito para mantener la rentabilidad. Millones de consumidores de repente se encontrarían sin acceso al crédito que antes daban por sentado.

¿Y adónde irían esos consumidores? Evidentemente, existen múltiples opciones pero hoy vamos a hablar de un caso en concreto. ¿Recuerdas esto? Te lo recomiendo leer.

Déjame presentarte a Sezzle (ticker: $SEZL).

El modelo es engañosamente simple. Permites que cualquier persona divida sus compras en cuatro pagos quincenales sin intereses. Tú como consumidor no pagas nada extra si pagas a tiempo. El comercio paga una comisión a Sezzle porque sabe que ofrecer esta opción aumenta drásticamente su tasa de conversión y el tamaño promedio del carrito.

Piensa en esos $200 en zapatillas que quieres pero que te duele pagar de golpe. Con Sezzle son cuatro pagos de $50. El dolor psicológico desaparece. Compras. El comercio vende más. Sezzle cobra su comisión. Todos ganan.

Pero aquí está el truco que hace especial a Sezzle, amigo. Mientras competidores como Affirm o Klarna se enfocan en los comercios (convencer a más tiendas de usar su servicio), Sezzle apostó por el consumidor. Crearon Sezzle Anywhere, un producto que permite usar su servicio en cualquier lugar donde se acepte Visa, no solo en tiendas asociadas.

Es la diferencia entre tener una tarjeta de Zara que solo sirve en Zara, versus tener una Visa que funciona en todo el mundo. Una vez que un usuario se suscribe a Sezzle Anywhere y comienza a usarlo en su vida diaria (para la gasolina, el supermercado o la cena del viernes) cambiar de proveedor significa perder esa flexibilidad universal.

Los costes de cambio se disparan.

¿El resultado? Un Net Promoter Score de 75, estratosférico para servicios financieros donde el promedio ronda el 35.

Ahora conecta los puntos.

El BNPL acaba de superar los $20.000 millones en una sola temporada navideña y sigue creciendo al doble de velocidad que el comercio electrónico general.

Punto.

Un potencial límite del 10% a las tasas de crédito forzaría a los bancos a rechazar millones de solicitudes, enviando una avalancha de consumidores hacia alternativas como Sezzle que no cobran intereses.

Punto.

Sezzle crece al 67% anual, es rentable, tiene un balance saneado y cotiza a un PEG inferior a 1 cuando el mercado paga 2-3x por historias de crecimiento mucho menos convincentes.

Punto.

Así que con esta introducción… ahora sí. Vamos a analizar si Sezzle puede o no ser una seria candidata a 10 Bagger.

Here we go!

Por si te los perdiste, acabamos de publicar una miniserie sobre los pilares del inversor. Tres artículos donde profundizamos en los conceptos técnicos y psicológicos que marcan la línea entre el inversor disciplinado y el especulador impulsivo.

• Los tres pilares del inversor (I)

• Los tres pilares del inversor (II)

• Los tres pilares del inversor (III)Suscríbete gratis y no te pierdas el siguiente:

Antes de empezar aquí te dejo:

Crecimiento de ingresos y TAM

Qué buscar

✔ Crecimiento de ingresos superior al 10% anual en los últimos 5-10 años.

✔ Total Addressable Market (TAM) grande que permita expansión.

✔ Expansión geográfica.

✔ Diversificación.

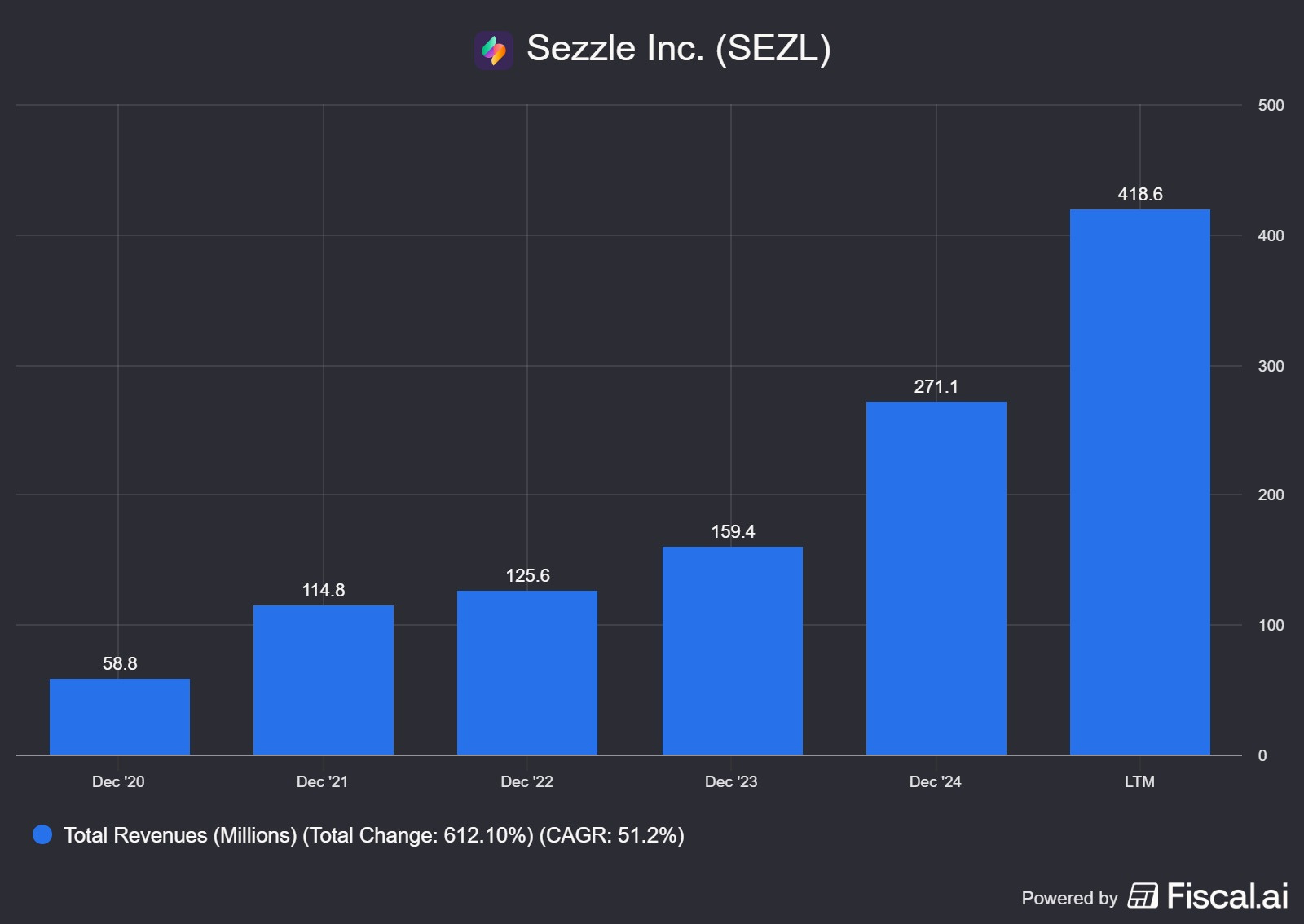

Con un crecimiento del 67% interanual en 3Q25 y +50% en términos anuales en los últimos 5 años, Sezzle no solo cumple este criterio, lo pulveriza.

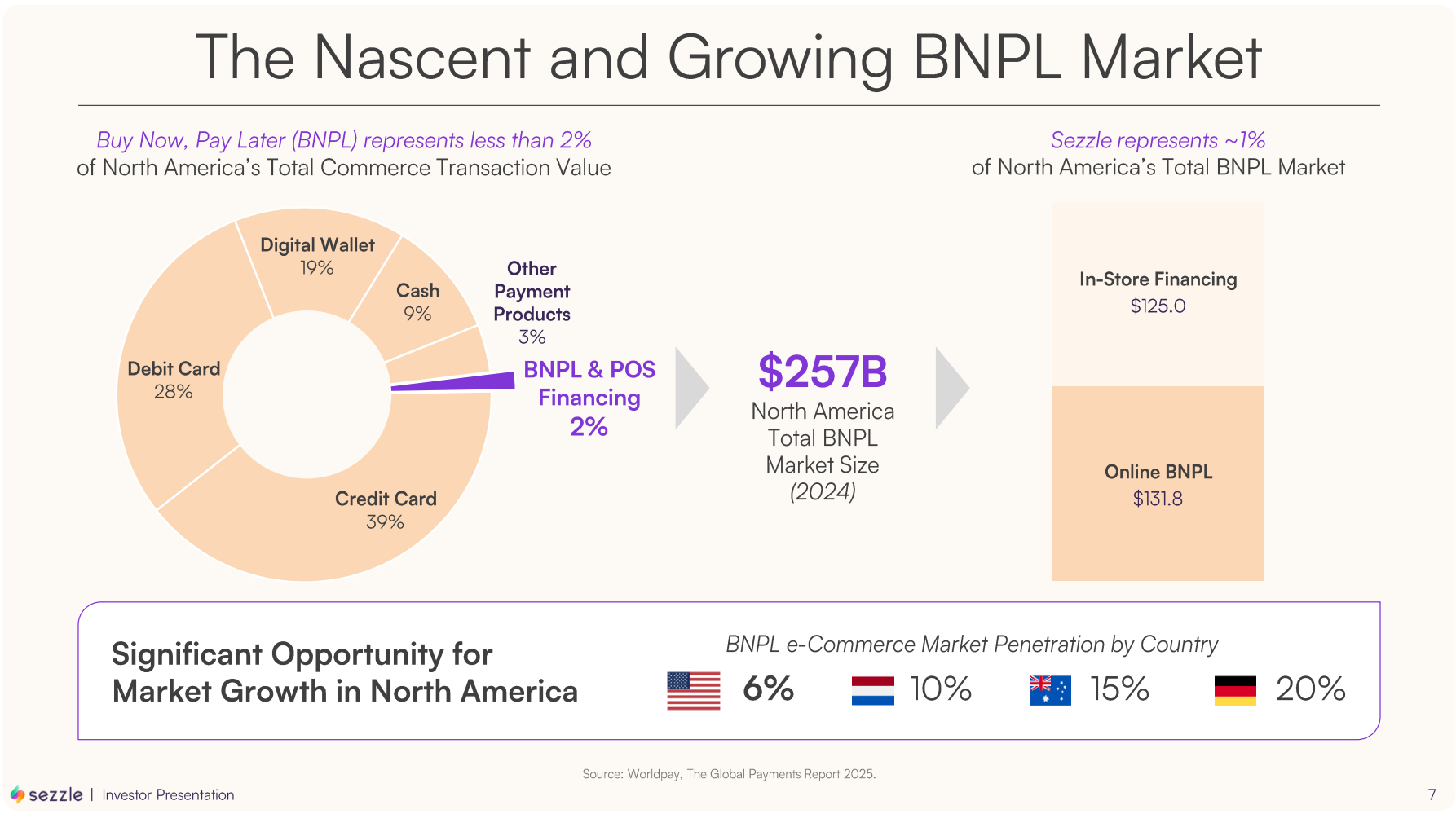

Pero el crecimiento sin un mercado que lo sostenga no significa nada. El TAM de Sezzle es masivo por varias razones:

El BNPL alcanzó $20.000 millones solo en la temporada navideña 2025, representando apenas el 7,7% del comercio electrónico total.

El e-commerce global crece a ritmos gigantescos, con tendencia imparable de migración online.

Sezzle se enfoca en consumidores “subprime” y “prime-to-be”: aproximadamente 45 millones de adultos en EE.UU. son “credit invisible” o tienen expedientes no puntuables.

Expansión internacional apenas comenzando (Europa, LatAm, Asia-Pacífico).

Si el BNPL captura el 20% del e-commerce en los próximos 5-7 años, estamos hablando de un mercado de miles de billones. Sezzle actualmente procesa $3.000M en GMV anual. Capturar apenas el 2% de ese mercado futuro significaría aumentar en más de 5x su tamaño actual.

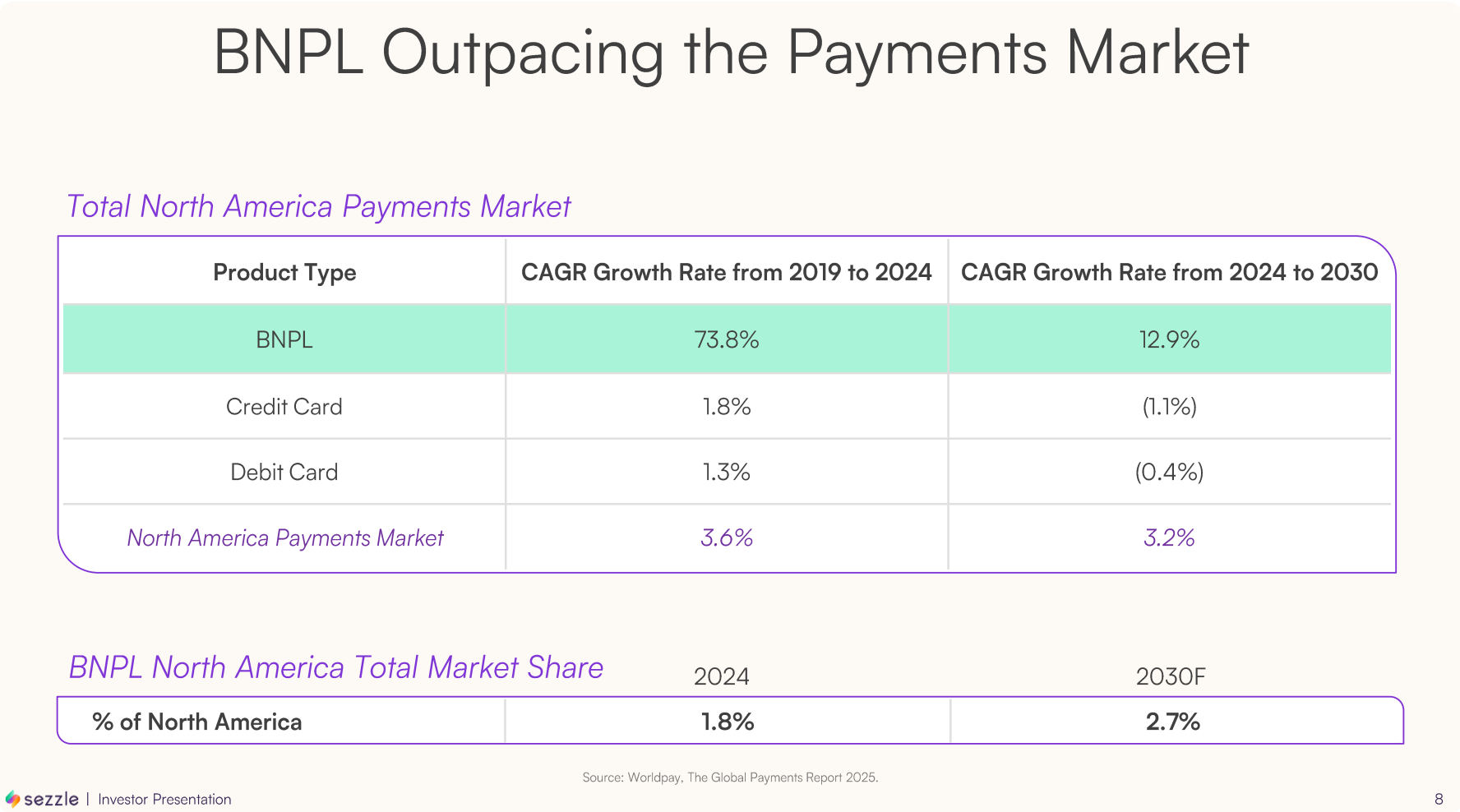

¿Por qué este crecimiento es sostenible?

Cambio generacional: El 73% de millennials prefieren BNPL sobre crédito tradicional.

Ventaja para comercios: BNPL aumenta conversión 20-30% y tamaño de carrito 30-50%.

Efecto red incipiente: Cada nuevo usuario hace el servicio más valioso para comercios, y viceversa.

Los datos, así nos los confirman también.

Seguimos.

Alto retorno sobre el capital invertido

Qué buscar

✔ ROIC > 15% de manera consistente.

✔ Empresas que pueden crecer sin necesidad de grandes inversiones de capital.

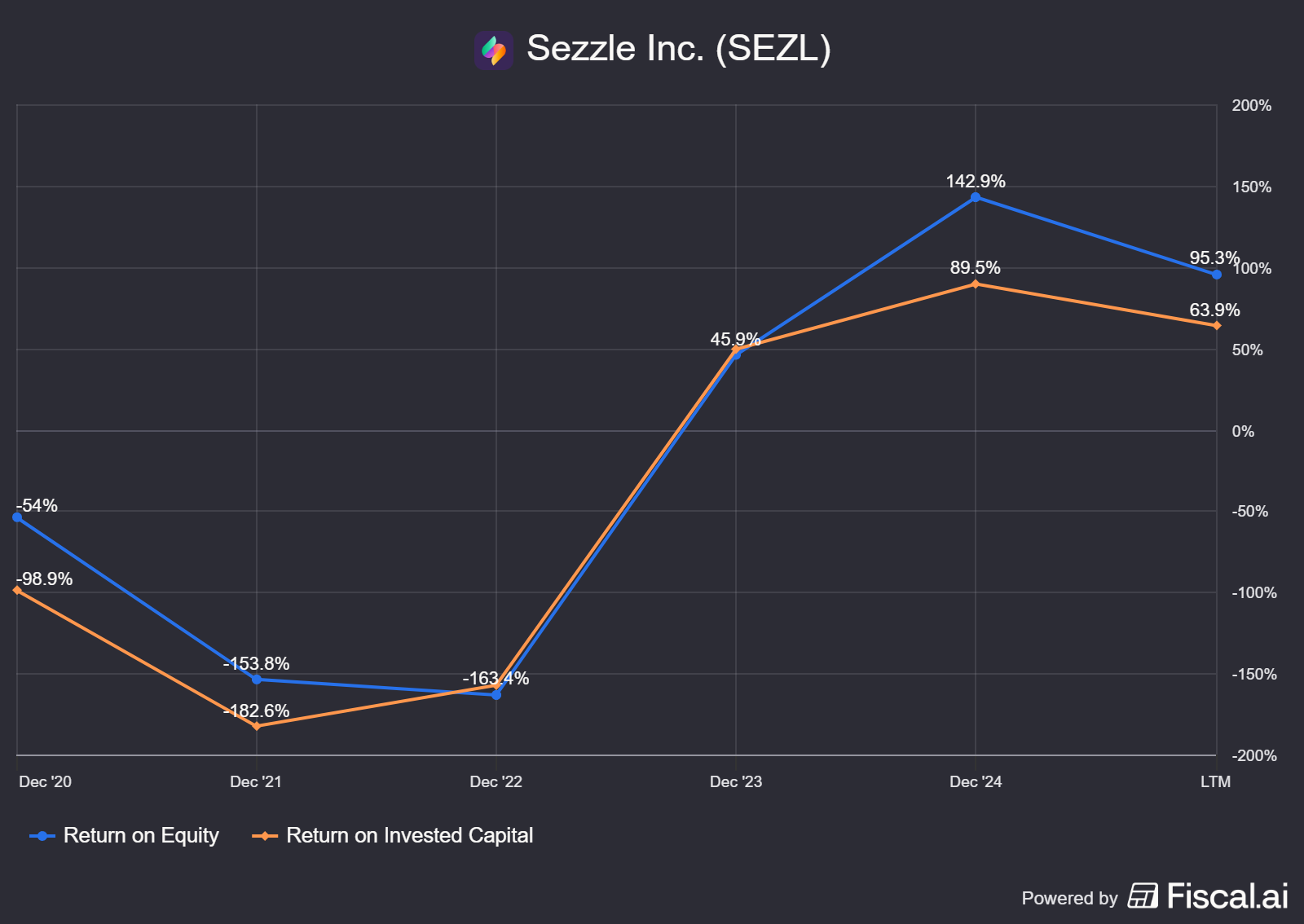

Los números de Sezzle son extraordinarios:

ROE: 90% (muy por encima del S&P 500 que promedia 15-20%).

ROIC >60% (excepcional para fintech).

Capex: <4% para Premium, <2% para BNPL principal.

Este es un modelo “asset light” en su máxima expresión. No necesitan fábricas, inventario ni infraestructura física. Su capital va directo a software, marketing y expansión de red de comercios.

Y seguramente, ya ves lo que nos falla aquí. La consistencia. Sezzle empezó a tener una rentabilidad positiva hace apenas dos años. Y eso es algo que, evidentemente, deberíamos de seguir atentamente en los próximos trimestres y años. A medida que crezca la empresa, su ROIC debería de estabilizarse, y es allí donde nosotros, como inversores, tendremos más capacidad de decisión para saber si estamos o no delante de una potencial 10 Bagger.

Empresas lideradas por fundadores

Qué buscar

✔ CEO’s y/o fundadores con alta participación en la empresa (>5% de acciones).

✔ Management que en conjunto tenga a la vez una alta participación en la empresa (>10%).

Charlie Youakim, fundador y CEO, posee aproximadamente 44% de la compañía (casi $1B en patrimonio personal vinculado al precio de la acción).

Esta alineación de incentivos es el sueño de todo inversor minoritario.

El matiz a tener en cuenta.