¿Tus empresas tienen apalancamiento operativo?

Un marco claro para entender cómo una empresa crea valor y multiplica sus beneficios.

Apalancamiento.

Esa palabra que en finanzas personales a menudo nos enseñan a evitar.

Pero lo que rara vez se explica es la potencial magia detrás de ella en el mundo empresarial.

Digo “potencial” porque, bien gestionado, el apalancamiento puede disparar los beneficios de una empresa más allá de lo imaginable. Pero mal gestionado, puede llevarla al borde de la quiebra.

¿De qué apalancamiento hablamos exactamente?

En finanzas corporativas, hay dos palancas clave que toda empresa utiliza para escalar beneficios y gestionar riesgos:

👉 El apalancamiento financiero, que multiplica la rentabilidad usando deuda.

👉 El apalancamiento operativo, que amplifica las ganancias gracias a la estructura de costes fijos.

En este artículo exploramos este segundo: qué lo determina, cómo se mide, qué implica para los inversores… y por qué deberías prestar atención a esta variable en todas tus inversiones.

Here we go!

Por si te los perdiste, estos son algunos de los últimos artículos en Financial District que podrían interesarte:

• CASO PRÁCTICO: Cómo analizar los riesgos estratégicos de cualquier empresa

• ¿Inviertes en acciones? Esto te interesa (y mucho)

• X10 Ideas: Betsson ABSuscríbete gratis y no te pierdas el siguiente.

¿Qué entendemos por apalancamiento operativo?

Excels, fórmulas y jerga financiera. Muchas veces (y no me excluyo) en el mundo de las finanzas tendemos a complicar lo que debería ser sencillo de entender. Explicamos decisiones de inversión con tecnicismos que acaban alejando a quien simplemente quiere entender cómo y por qué una empresa gana dinero.

Hoy me gustaría hacer justo lo contrario. Volver a lo esencial. A lo que realmente importa. Porque, al final, sólo hay dos variables que determinan el futuro de cualquier empresa.

Sólo dos.

Ingresos y costes.

Todo lo demás (márgenes, beneficios,...) es consecuencia directa o indirecta de cómo evolucionan y se relacionan esas dos variables fundamentales. Aquí podemos ver la secuencia desde cómo evolucionan los ingresos y costes, hasta cómo esto se traduce en más o menos beneficios.

Una de esas consecuencias es el tan famoso apalancamiento operativo. Que no es nada más ni nada menos que la capacidad de una empresa para convertir un crecimiento en ventas en un crecimiento aún mayor de su beneficio operativo (también conocido como EBIT o beneficio antes de intereses e impuestos).

Pero ¿de qué depende realmente ese apalancamiento? ¿Cómo lo medimos? ¿Y cómo puede una empresa beneficiarse de él?

La clave está en la estructura de costes y la proporción entre costes fijos y costes variables, que vamos a desarrollar a continuación.

Costes fijos vs variables

La semana pasada hablamos del potencial de la inteligencia artificial y esta semana nos vienes con…¿Costes fijos y variables?

Sí, no me he vuelto loco. Pero a veces hay que volver a los orígenes para entender mejor el porqué de las decisiones que tomamos hoy y, además, el impacto que puede tener la IA en el apalancamiento operativo de una empresa.

Vamos al grano. Los costes fijos son gastos que una empresa debe afrontar de forma constante, sin importar su volumen de producción o ventas. Son predecibles, lo que facilita la planificación financiera, pero a su vez, su naturaleza los convierte en un compromiso constante que la empresa debe cubrir, incluso sin generar ingresos.

Ejemplo de ello sería el alquiler de nuestras oficinas, los salarios de los empleados o ciertos tipos de impuestos anuales.

Por otra parte, tenemos los costes variables. Los que sí fluctúan en proporción directa al volumen de actividad de una empresa. Si las ventas suben, estos costes también lo harán. Y lo mismo sucedería si las ventas, por el motivo que sea, bajasen. Ejemplo de ello serían las materias primas que utilizamos para nuestra producción o las comisiones que pagamos de ventas a agentes externos (si venden menos, les pagamos menos comisiones, así de simple).

Imagina una panadería. El alquiler del local y el salario de los panaderos en plantilla son costes fijos, se pagan vendan uno o mil panes. En cambio, el coste de la harina, la levadura o la electricidad son costes variables, ya que aumentan o disminuyen con la cantidad de pan producido y vendido.

La clave de la cuestión se encuentra en la estructura de costes de una empresa, es decir qué % tenemos de costes fijos y qué % tenemos de costes variables.

Los primeros, nos ofrecen una base sólida para la planificación futura de nuestra empresa. Pero pueden ser una carga importante en momentos dónde la actividad económica se debilite. Los segundos, por su parte, nos dan flexibilidad en entornos cambiantes pero… impiden a la empresa disfrutar de un buen apalancamiento operativo.

Y aquí entra la clave del apalancamiento operativo: el efecto multiplicador de un coste fijo unitario. A medida que vendemos más unidades de nuestro producto o servicio, el coste fijo que asignamos a cada unidad disminuye. Esto se debe a que el coste fijo total se reparte entre un mayor número de unidades vendidas.

El ejemplo de la panadería es claro. Si nuestro alquiler es de 1.000€ mensuales y vendemos 10.000 unidades de pan, el coste del alquiler que repercutiremos a cada pan es de 0,10€ la unidad. En cambio si vendemos 20.000 unidades, dicho coste se repercute a 0,05€ la unidad, incrementando así nuestro margen unitario.

Aquí se encuentra la clave de muchos modelos de negocio impulsados ahora con la IA. Sus costes fijos (de desarrollo principalmente) son muy elevados. Pero los costes variables son relativamente muy pequeños. Piensa por ejemplo en Microsoft. El coste unitario EXTRA por vender 1.000 Microsoft Office más, es casi nulo. Y a partir de allí ocurre la magia: cada venta adicional contribuye mucho más al beneficio de la empresa que la venta anterior.

Os dejo con el siguiente gráfico, con la evolución del margen operativo de dos empresas con estructuras de costes diferentes, en base a la evolución de sus ventas. Podemos observar que a partir de un nivel de ventas, la empresa con una estructura de costes fijos más elevados, tiene un margen operativo superior. Eso es el verdadero apalancamiento operativo.

Comprender ESTO es esencial para evaluar el potencial de rendimiento y la eficiencia de una empresa a medida que crece en ingresos.

Las consecuencias

El apalancamiento operativo actúa como un multiplicador: puede acelerar el crecimiento de los beneficios, pero también amplificar las pérdidas cuando las cosas van mal. Así que allá vamos con las consecuencias derivadas del apalancamiento:

Ventajas

Cuando una empresa presenta una estructura de costes con una alta proporción de costes fijos, cualquier incremento en las ventas se traduce en un aumento desproporcionado del beneficio operativo. Esto se debe a que, una vez cubiertos los costes fijos, cada nueva venta contribuye casi en su totalidad al margen. Este efecto impulsa la rentabilidad y puede derivar en ventajas competitivas sostenibles en el tiempo.

👉En ciertos modelos de negocio, por ejemplo, podría conducir a economías de escala elevadas que dificultan la entrada de nuevos competidores.

Ejemplos clásicos de este efecto son McDonald's, que aprovecha su gran infraestructura global para repartir sus costes fijos sobre un volumen masivo de ventas a través de franquicias, y las empresas de software, donde los costes de desarrollo son elevados pero el coste marginal de servir a un nuevo cliente es prácticamente nulo (cómo el caso previamente comentado de Microsoft). En ambos casos, el modelo permite escalar beneficios con gran eficiencia.

Desventajas

Sin embargo, ese mismo apalancamiento implica mayor riesgo. Cuanto mayor sea la base de costes fijos, mayor será el umbral de ventas necesario (punto de equilibrio) para cubrirlos. Si las ventas caen, los costes permanecen, lo que puede generar pérdidas importantes. Además, la empresa pierde flexibilidad para adaptarse a los cambios del mercado.

Un ejemplo claro es el sector aeronáutico, donde los elevados costes fijos (aviones, personal, tasas) convierten cualquier descenso de ingresos en una amenaza directa para la viabilidad financiera, como se evidenció durante la pandemia.

Importancia del contexto sectorial

No existe un nivel óptimo de apalancamiento operativo aplicable a todas las industrias. Sectores con demanda estable o economías de escala naturales (como el software o la distribución masiva) suelen beneficiarse del apalancamiento. En cambio, sectores cíclicos o con demanda volátil (como el turismo) pueden sufrir las consecuencias negativas si su estructura de costes no es flexible.

Midiendo la sensibilidad operativa

El apalancamiento operativo se puede cuantificar mediante una métrica sencilla pero poderosa. En español sería el GAO (grado de apalancamiento operativo).

Esta ratio mide cómo varía el beneficio operativo (EBIT) ante un cambio porcentual en las ventas. En otras palabras, mide la sensibilidad del beneficio operativo frente a variaciones en los ingresos.

Su fórmula básica es: % cambio en EBIT / % cambio en ventas

Un grado de apalancamiento operativo alto implica que pequeños aumentos en ventas generan incrementos mucho mayores en los beneficios operativos. Pero también ocurre lo contrario: caídas en ventas pueden traducirse en caídas aún más pronunciadas en el EBIT.

Es especialmente útil para analizar la estructura de costes de una empresa y anticipar cómo responderá su rentabilidad ante distintos escenarios de crecimiento o contracción. A mayor proporción de costes fijos, mayor será este multiplicador.

Entonces… ¿Qué buscamos exactamente?

Cierto. Vamos a ir al grano. Todo perfecto hasta ahora pero… ¿Qué buscamos como inversores?

Lo que buscamos es fácil: empresas con apalancamiento operativo. Es decir, que el beneficio operativo crezca a un ritmo mayor que los ingresos, expandiéndose así el margen operativo.

Y para ello es esencial entender bien los negocios en los que invertimos.

El otro me leía la presentación para inversores de Lemonade, empresa de seguros estadounidense, cuyo modelo de negocio se basa en el uso intensivo de inteligencia artificial, sin intervención humana directa.

Lo que más me sorprendió fue el siguiente gráfico:

Excluyendo sus gastos de crecimiento, su gasto operativo ha aumentado un 1% anual en los últimos dos años y medio, mientras el crecimiento de sus primas ha tenido un crecimiento anual del 21%.

¿Qué sucede entonces? Que a medida que la compañía incrementa sus ingresos, la empresa incrementa aún más su beneficio operativo y expande su margen operativo. En este caso la empresa se encuentra en pérdidas pero esta es la evolución de su margen operativo en los últimos años:

Lo que sucede es lo siguiente. La empresa, mientras hace crecer sus ingresos, expande su margen operativo, ya sea menos negativo o más positivo (en este caso, menos negativo). Y seguramente, si sigue creciendo así sus ingresos, y su balance se lo permite, algún día encontrará su punto de equilibrio (ahí dónde el beneficio es $0), para pasar después a ser altamente rentable.

Pero fijaos bien en 2021. ¿Qué sucede?

¡Sus ingresos casi ni crecen!

¿Y su margen operativo? ¡Cae en picado!

Seguramente la empresa aún se encontraba en fase de “construcción” pero una vez los gastos operativos se estabilizan, la empresa sólo necesita de incremento de ventas para obtener un margen operativo superior.

Todo ello es de alta importancia y más aún si lo relacionamos con el artículo de la semana anterior. Con un uso intensivo de la tecnología, cada vez encontraremos más modelos de negocio y empresas con una estructura de costes fijos muy elevados pero que, con una escalabilidad suficiente, pueden ser altamente rentables y ofrecernos grandes oportunidades como inversores.

Así que para las empresas que tengas en cartera:

I) Busca en Fiscal la evolución de los ingresos y su margen operativo en el tiempo. Os pongo ejemplos que me gustan:

En las tres situaciones vemos el mismo patrón: ingresos al alza y margen operativo creciente.

Resulta increíble que empresas de este tamaño sigan creciendo a este ritmo y, al mismo tiempo, expandiendo sus márgenes operativos.

Pero así es la escalabilidad de sus modelos de negocio: cuanto más aumentan sus ingresos, mayor es la parte que se convierte en beneficio operativo, generando una rentabilidad extraordinaria para sus accionistas.

Los casos de Oscar Health y Uber son distintos pero también es bueno verlos como inversores para entender lo que sucede. Sus modelos de negocio aún no son rentables, o lo son por muy poco.

En el caso de Oscar Health, aún sus ingresos no llegan a cubrir los costes fijos de su inmensa infraestructura y seguramente el 2024 fue su punto de inflexión, llegando a su punto de equilibrio. Veremos si este 2025 finalmente obtiene un margen operativo positivo.

El caso de Uber nos muestra el camino de pasar de un margen operativo en negativo a un margen operativo en positivo. La empresa consigue su punto de equilibrio durante 2023 y termina el año con un 3% de margen operativo.

🧠 Finchat ahora es Fiscal.ai | Analiza empresas como un profesional

✅ Gratis con prueba Pro de 2 semanas

🎁 -15% exclusivo para lectores de Financial District

👉 Empieza gratis aquí

A partir de entonces, cada incremento de ingresos se traduce en un incremento aún mayor de los beneficios operativos. Y cuando una empresa pasa de tener pérdidas a beneficios y un apalancamiento operativo digno de admirar, el mercado lo celebra con creces. Uber ha tenido un retorno de casi el 300% para sus accionistas desde la llegada del punto de equilibrio.

Y II) Cuando leas sus próximos resultados anuales, asegúrate de que se vean así:

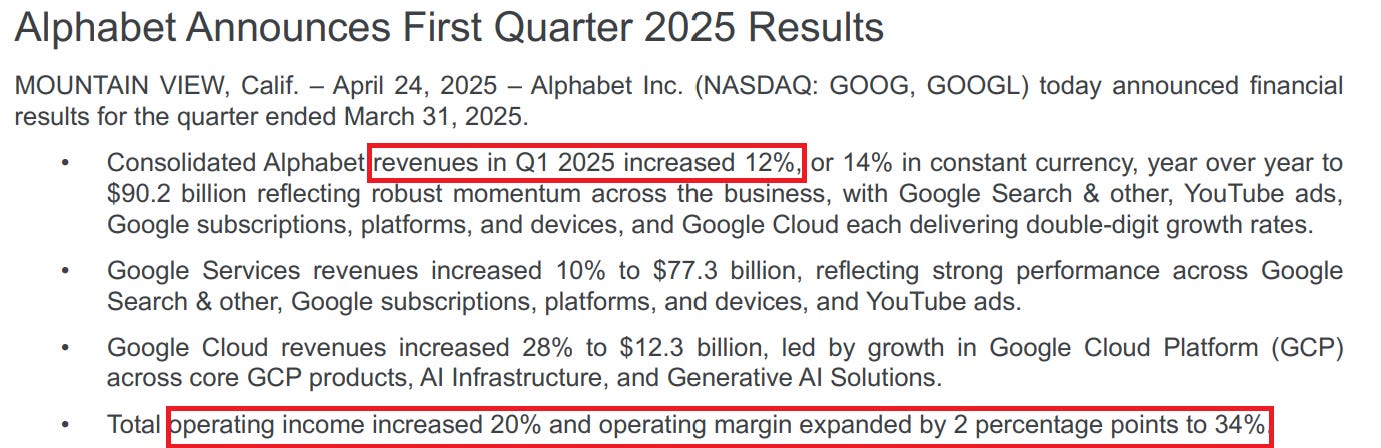

El caso de Microsoft y Alphabet ya los hemos comentado antes pero las consecuencias son claras: sus ingresos crecen un 13% y un 12% respectivamente. ¿Sus beneficios operativos? Un 16% y un 20%. ¡Esto es lo que queremos en nuestras cotizadas!

El de Netflix también es fácil de entender. La empresa, una vez consolidada su base de suscriptores y cubiertos sus costes elevados de contenido y tecnología (costes fijos en gran parte), cada nuevo suscriptor contribuye de manera directa al beneficio operativo de la empresa, demostrando un alto apalancamiento operativo.

¿Los resultados? Crecimiento del 13% en ingresos y del 27% en su beneficio operativo.

El artículo de hoy se ha centrado en la primera palanca: el apalancamiento operativo. Pero para tener una visión completa de cómo una empresa multiplica el valor para sus accionistas, necesitamos considerar también el apalancamiento financiero. La combinación de ambos, es la verdadera clave para maximizar la rentabilidad. Profundizaremos en ello en próximos artículos, explicando cómo el beneficio neto puede crecer aún más rápido que el operativo.

Por qué eso sí que ya es la combinación total.

Y prepárate, porqué este julio y agosto Financial District vendrá cargado de contenido de calidad para que tu toma de decisiones y tu conocimiento financiero, se eleven al máximo nivel.

Ese es mi único objetivo.

Si este artículo te ha proporcionado una nueva perspectiva, te pido un favor: compártelo.

Y si todavía no lo haces, suscríbete para recibir cada semana ideas que te ayuden a tomar mejores decisiones de inversión.

Gracias por leer Financial District,

Miquel Cantenys, CFA

estoy muy agradecido muchos saludos

Muy interesante Miquel!! Otra masterclass para enmarcar.