Samsung, ¿Y ahora qué?

Samsung ha subido un 460% en un año. Analizamos si los fundamentales justifican la euforia o si es la trampa más cara de 2026.

Hay empresas que pasan años en el olvido. Que el mercado ignora. Que acumulan polvo en las carteras de los inversores pacientes mientras el resto del mundo celebra la siguiente moda.

Y de repente, explotan.

Samsung Electronics lleva doce meses haciendo exactamente eso. Un año. Cuatro veces y medio tu dinero. No estoy hablando de una startup de inteligencia artificial sin ingresos ni de un meme stock lanzado en un foro de Reddit. Estoy hablando de una de las compañías más grandes del planeta. La que fabrica los chips que alimentan los centros de datos que hacen funcionar la IA que está cambiando el mundo. La que produce las pantallas de tu televisor, los semiconductores de tu móvil y la memoria que tu ordenador utiliza en este preciso momento.

+460% en doce meses.

+140% en lo que llevamos de año.

+40% solo en el último mes.

¿Qué está pasando aquí? ¿Estamos ante el trade del siglo o ante la burbuja más obvia que nadie quiere llamar burbuja?

Eso es exactamente lo que vamos a responder hoy.

O eso intentaremos.

Antes de seguir, me gustaría dejar aquí una pequeña nota personal.

El año pasado fui seleccionado como parte de los Citywire Selector 40 Under 40, Class of 2025-26. Un reconocimiento a los profesionales europeos de análisis de fondos y gestores menores de 40 años. La semana pasada tuvo lugar la ceremonia en Bürgenstock, Suiza, y estar en esa sala fue un privilegio que no me esperaba.

Comparto esto aquí porque muchos de vosotros lleváis siguiendo este proyecto desde el principio, y en parte, este tipo de reconocimientos también son vuestros. Financial District nació con la intención de hacer un análisis institucional accesible y que ese trabajo tenga visibilidad fuera es una señal de que vamos por el buen camino.

Gracias por leer, compartir y exigir siempre más.

Seguimos.

El punto de partida

Para entender Samsung en 2026, hay que entender primero lo que ocurrió en 2025. La compañía llegó al año pasado en un mal momento. La división de memoria estaba en un ciclo bajista brutal. El negocio de fundición perdía dinero. SK Hynix les había robado el liderazgo en HBM (la memoria de alto ancho de banda que todo el mundo necesita para entrenar modelos de IA) y Nvidia les había ninguneado durante meses.

El consenso de mercado era que Samsung había perdido el tren del ciclo de IA.

El consenso estaba equivocado.

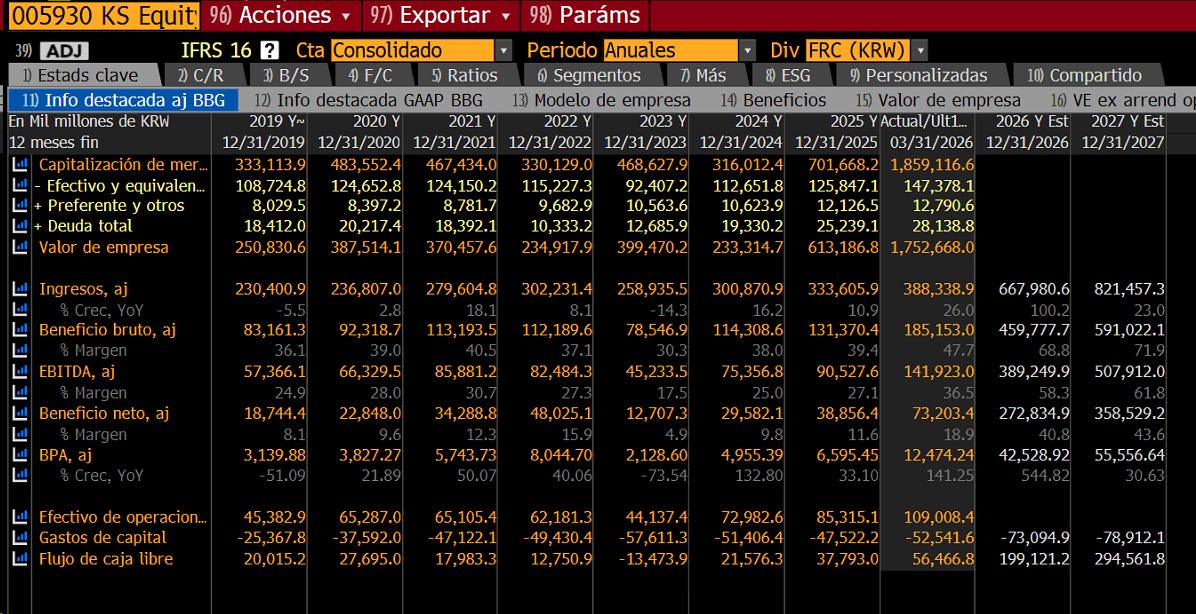

En el primer trimestre de 2026, el beneficio operativo de Samsung se disparó un 756 % interanual, superando el beneficio operativo total del año completo 2025 en un único trimestre y estableciendo un récord histórico para cualquier empresa surcoreana.

Lee eso otra vez. Un trimestre. Más que todo un año anterior.

La capitalización bursátil de Samsung ha superado el trillón de dólares, convirtiéndola en la segunda empresa asiática tras Taiwan Semiconductor en alcanzar ese hito.

El KOSPI, el índice de la bolsa surcoreana, ha superado los 8.000 puntos por primera vez en su historia. Y ya lleva casi un 100% sólo este 2026.

Esto no es especulación. Esto es un ciclo de beneficios que literalmente no tiene precedentes en la historia de la compañía.

Y sin embargo.

La pregunta sigue en pie.

¿Es una burbuja…?

Los números

Cuando un activo sube un 460% en un año, el instinto natural del inversor entrenado es buscar la trampa. Buscar la sobrevaloración. Gritar burbuja.

Pero los números no lo confirman tan fácilmente.

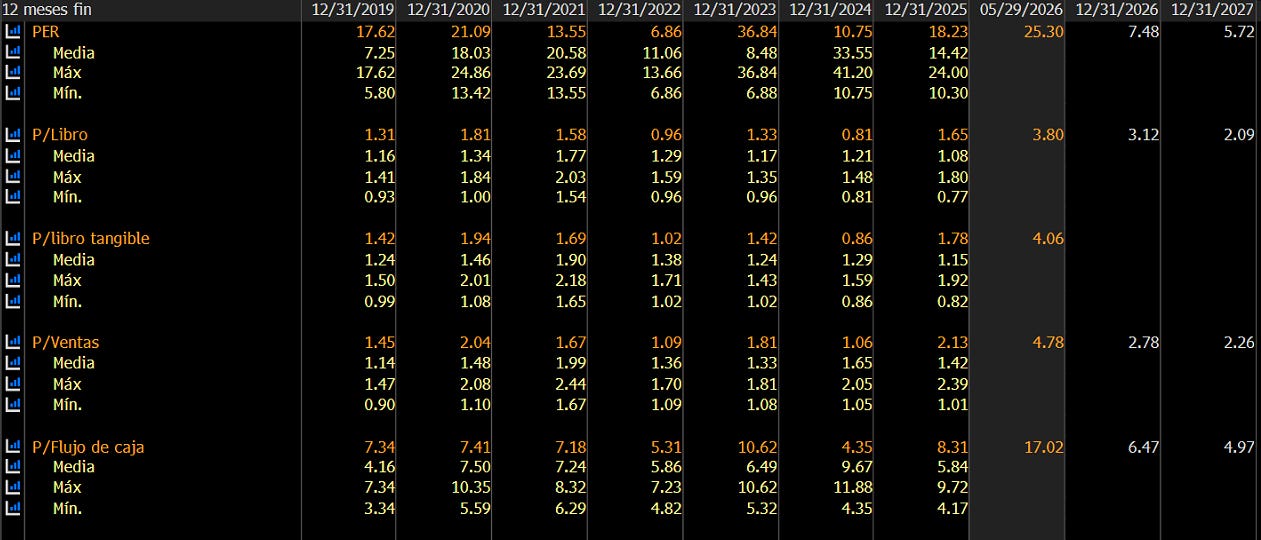

A fecha de hoy, Samsung cotiza a 317.000 wones por acción, con un precio objetivo medio de los analistas en 391.735 wones. De los 44 analistas que cubren el valor, 44 recomiendan comprar.

Repito, ejem… ¡44 de 44!

TODOS. SIN EXCEPCIÓN.

Con el P/E esperado a 2027 en aproximadamente 5,7 veces basado en las estimaciones actuales, los analistas consideran que el múltiplo sigue siendo atractivo mientras el crecimiento de los precios de DRAM se mantenga por encima del 20% y el crecimiento de HBM supere el 30%.

¿Cómo es posible que una empresa que ha cuadruplicado su precio cotice a menos de 8 veces los beneficios del próximo año?

La respuesta está en el denominador.

Los beneficios han crecido más rápido que el precio. El mercado ha elevado sus estimaciones de beneficio neto para el conjunto de 2026 hasta los 272 billones de wones. Y para 2027, en 358 billones de wones.

Una compañía que en 2025 ha tenido un beneficio neto de 38 billones de wones, eh.

Es hacer casi un x10 de 2025 a 2027 esperado. En dos años.

Esto implica un salto de dimensiones difíciles de procesar desde los números de hace apenas meses.

Dicho esto, hay que ser quirúrgico con los múltiplos. Un P/E bajo no significa barato. Y esa es la pregunta correcta.

Porque detrás de estos números, uno debe preguntarse…¿Son esos números sostenibles en el tiempo?

La sostenibilidad nos marca toda la valoración a posteriori de la compañía.

El motor real

Para entender si Samsung está caro o barato, hay que entender exactamente de dónde viene el dinero.

La compañía no solo vende chips estándar. Está en el corazón de la cadena de suministro del hardware de IA más avanzado del planeta.

Las unidades de HBM4 (memoria) tienen toda la producción de 2026 ya vendida. Los clientes, preocupados por el suministro, ya han reservado capacidad para 2027. Samsung advierte de que la brecha entre oferta y demanda se ampliará aún más en 2027.

Los precios de DRAM por contrato se estima que han subido más del 50% en el primer trimestre de 2026.

Las unidades tienen unos márgenes brutos superiores al 80%.

Márgenes brutos del 80 %. En un chip. Eso es lo que transforma los números de esta compañía.

Y la demanda esperada de este mercado espera crecer un 28% anual de aquí a 2035.

Y eso para el inversor es canela en rama, claro.

Los riesgos

Aquí es donde la narrativa se complica. Porque la euforia tiene un precio. Y ese precio suele pagarse tarde.

1. El ciclo de memoria

Hay una verdad incómoda sobre la industria de la memoria que toda persona que haya estudiado semiconductores debe conocer.

Los analistas advierten de que estas estimaciones de beneficios están muy concentradas en la primera mitad del año, y que cualquier aumento significativo de capacidad de memoria o una desaceleración del gasto en capital (Capex) de los grandes operadores de nube podría desencadenar una fase correctiva en la segunda mitad.

El mercado está descontando que este ciclo es diferente. Que la IA cambia la estructura de demanda de manera permanente. Puede que tengan razón. Pero en el año 2000, el mercado también pensaba que el ciclo de gasto en fibra óptica era diferente. Y también lo era… hasta que dejó de serlo.

2. El capex y su depreciación

Este es el riesgo más infravalorado. Samsung está invirtiendo decenas de miles de millones de dólares en 2026, el mayor gasto de capital en un solo año en la historia de la empresa.

El problema está que mientras los beneficios del ciclo actual se celebran en los titulares, se está construyendo una carga de costes diferidos que golpeará las cuentas de resultados con independencia de cómo evolucionen los precios de la memoria.

La depreciación no aparece en los titulares.

Pero sí aparece en el beneficio neto futuro.

Y así lo veremos, sí o sí, en las cuentas de la empresa en el futuro.

3. Samsung, el mayor beneficiado y la mayor víctima

La división móvil de Samsung ha emitido una alerta interna que advierte de que 2026 podría ver la primera pérdida anual de la división desde su creación. El impacto del aumento de precios de los componentes se reflejará plenamente en los informes financieros a partir del segundo trimestre. La misma ecuación de subida de costes que se contabiliza como beneficio en los libros de la división de chips se contabiliza como pérdida en la división móvil.

Este es uno de los dilemas estructurales más fascinantes del análisis corporativo.

Samsung no es solo un fabricante de chips. Es un ecosistema completo que se engulle a sí mismo en los ciclos alcistas. Cuando los chips suben de precio, los márgenes de los smartphones y los electrodomésticos se comprimen. Las pérdidas de una división compensan los beneficios de la otra, reduciendo el impacto neto para el accionista.

4. SK Hynix

En el panorama competitivo global de HBM (memoria RAM de altísimo rendimiento), Samsung sigue tratando de alcanzar al pionero SK Hynix. Según datos de Counterpoint Research, SK Hynix lideró con un 57 % de cuota de mercado en HBM en el cuarto trimestre de 2025.

¿Samsung? 22%.

¿La tercera? Micron, con un 21% de cuota.

Sumad los números de las tres. ¿Entendéis su reciente performance ahora?

Samsung vende HBM4. Eso es cierto. Pero la segunda posición en un mercado de alta tecnología nunca es tan rentable como la primera. Los precios de los contratos, la fidelidad de los clientes y la capacidad reservada con antelación favorecen sistemáticamente al líder.

¿Burbuja o revalorización justa?

Voy a ser directo.

Samsung no es una burbuja en el sentido clásico del término. Una burbuja implica desconexión completa entre precio y fundamentales. Aquí los fundamentales han mejorado de manera clara. Eso es la realidad.

Pero hay una distinción crucial que el mercado tiende a ignorar en estos momentos de euforia: la diferencia entre una empresa con fundamentales excelentes y una empresa que cotiza a precio justo dado el riesgo.

¿Qué escenarios tenemos entonces? Seré breve.

Escenario alcista —> El ciclo de IA no tiene precedentes históricos. Los hyperscalers siguen invirtiendo a ritmo récord. Samsung consolida su posición, su foundry gana clientes de primer nivel y el ciclo de precios se sostiene hasta 2028. En ese escenario, Samsung cotiza hoy a múltiplos ridículamente bajos.

Escenario bajista —> Los precios de la memoria alcanzan su pico en el segundo semestre de 2026. La depreciación del capex masivo empieza a golpear las cuentas en 2027. La división móvil entra en pérdidas. En ese escenario, Samsung cotiza hoy con una prima injustificada sobre fundamentales normalizados.

Estas divergencias no son errores.

Son el reflejo honesto de lo que hace tan difícil valorar Samsung en este momento: el rango de escenarios posibles es extraordinariamente amplio.

La mayoría de los analistas están construyendo sus modelos sobre el escenario alcista. El mercado está pagando por él.

Conclusiones

Samsung Electronics no es la burbuja fácil que algunos esperaban encontrar. Pero tampoco es la oportunidad obvia que el consenso proclama.

Es algo más complejo y más interesante.

Y por eso estamos aquí.

Una empresa con fundamentales excepcionales, cotizando en un punto de ciclo máximo, con un mercado que ha extrapolado ese ciclo máximo hacia el futuro como si fuera permanente.

Para que Samsung esté objetivamente sobrevalorada, no hace falta que ocurra nada catastrófico. Basta con que los precios de la memoria se normalicen moderadamente. Basta con que el gasto de los hyperscalers decepcione un trimestre. Basta con que la depreciación del capex histórico empiece a erosionar los márgenes en 2027.

Para que esté justamente valorada o barata, necesita que todo salga bien. Que la demanda de IA supere incluso las estimaciones actuales, que capture cuota de mercado frente a SK Hynix, que la foundry gane contratos de peso y que el ciclo alcista de memoria dure más de lo que cualquier ciclo anterior ha durado.

Esto es todo por hoy.

Gracias por leer Financial District.

Feliz sábado,

Miquel Cantenys, CFA

Apasionante Miquel!! Creo que vienen unos meses entretenidos en los mercados, donde veremos si quedan justificadas estas y otras valoraciones...

Un abrazo!!

Carlos