#46 Qué saber antes de comprar acciones (Parte III)

Las variables que debes tener en cuenta antes de invertir en compañías cotizadas.

El presente artículo es el último de la saga de “Qué saber antes de comprar acciones”. Después del primer artículo, más focalizado en los intangibles de una compañía y entenderla con mayor profundidad, y del segundo artículo, más focalizado en entender dónde poner la atención en cuando miramos la contabilidad de una empresa, este último se centrará en cuatro variables que deberían de complementar todo lo anterior y, que al mismo tiempo, no deberían de ser de menor importancia.

Con los tres artículos, cualquier inversor tiene a su alcance un total de 37 preguntas que debería intentar responder. Todas ellas tienen como objetivo principal obtener un análisis tanto cualitativo como cuantitativo de la empresa que estemos estudiando en dicho momento. Si antes de invertir en cualquier compañía cotizada nos obligamos a responderlas, cualquier inversor medio seguramente mejorará su toma de decisiones, lo cual es el objetivo primario de Financial District.

Here we go!

1. Acciones en circulación

Poco, muy poco, se habla de las acciones en circulación de una empresa. Y j*der, es de tremenda importancia la evolución de las acciones en circulación de una empresa para cualquier accionista de dicha compañía.

Vamos a poner un ejemplo. Imaginemos que un accionista posee 100 acciones de una empresa con 1.000 acciones en circulación. Su participación es del 10% de la compañía. Al mismo tiempo, la empresa genera 1.000€ de beneficio y decide repartir todo su beneficio vía dividendos entre sus accionistas.

¿Cuánto le toca al accionista? Pues es fácil. Si reparte 1.000€ de dividendos y hay 1.000 acciones en circulación, el dividendo (y beneficio en este caso) es de 1€ por acción. Si el accionista tiene 100 acciones, recibirá 100€. Simple.

Pero, ¿Y si el próximo año la empresa decide emitir 200 nuevas acciones? Su participación baja al 8,33% (100/1.200). ¿Y si el beneficio de la empresa pasa de 1.000€ a 1.100€ (un incremento del 10% anual), y vuelve a decidir repartirlo todo vía dividendos? Vamos a verlo.

Si el nuevo beneficio es de 1.100€ y ahora existen 1.200 acciones en circulación de la empresa, el dividendo (y beneficio) por acción será de 0,92€ (1.100/1.200). Efectivamente, la empresa ha ganado un 10% más respecto al año anterior y nosotros, como accionistas, recibimos menos dinero. ESTO SUCEDE EN LA VIDA REAL SEÑORES Y SEÑORAS. Y muchas veces, ni nos damos cuenta. Y luego no tenemos ni idea del motivo detrás de la bajada de nuestras acciones, a pesar de que han obtenido un beneficio de un 10% superior al del año anterior. Por ello, fijate en los EPS (beneficios por acción) de una compañía, más que simplemente en los beneficios. Las preguntas a realizarse son las siguientes:

¿Utiliza la empresa Stock-Based Compensation (SBC) para retribuir a su management?

¿Crecen o decrecen las acciones en circulación?

La primera pregunta es mucho más importante de lo que creemos. Sobre todo si invertimos en Estados Unidos, dónde las empresas históricamente han remunerado mucho más a sus empleados con acciones con el objetivo de retener talento a un menor coste (teóricamente).

Como puedes imaginar, la SBC es la retribución a los empleados vía acciones de la empresa. Y a pesar de que representa un gasto para la compañía (ya reflejado en la cuenta de resultados), no representa una salida de efectivo de manera directa y nos afecta a nosotros, como inversores, diluyéndose nuestra participación anualmente en la empresa que estamos invertida.

A pesar de ser positivo para la retención de capital humano clave para el progreso de la compañía, debe de haber una balanza óptima entre dicho beneficio y el impacto negativo para los accionistas. Es importante saber que la empresa también recompra acciones al mismo tiempo que emite nuevas acciones para remunerar al equipo, con el objetivo que dicha dilución del capital impacte lo más mínimo en los accionistas de la empresa.

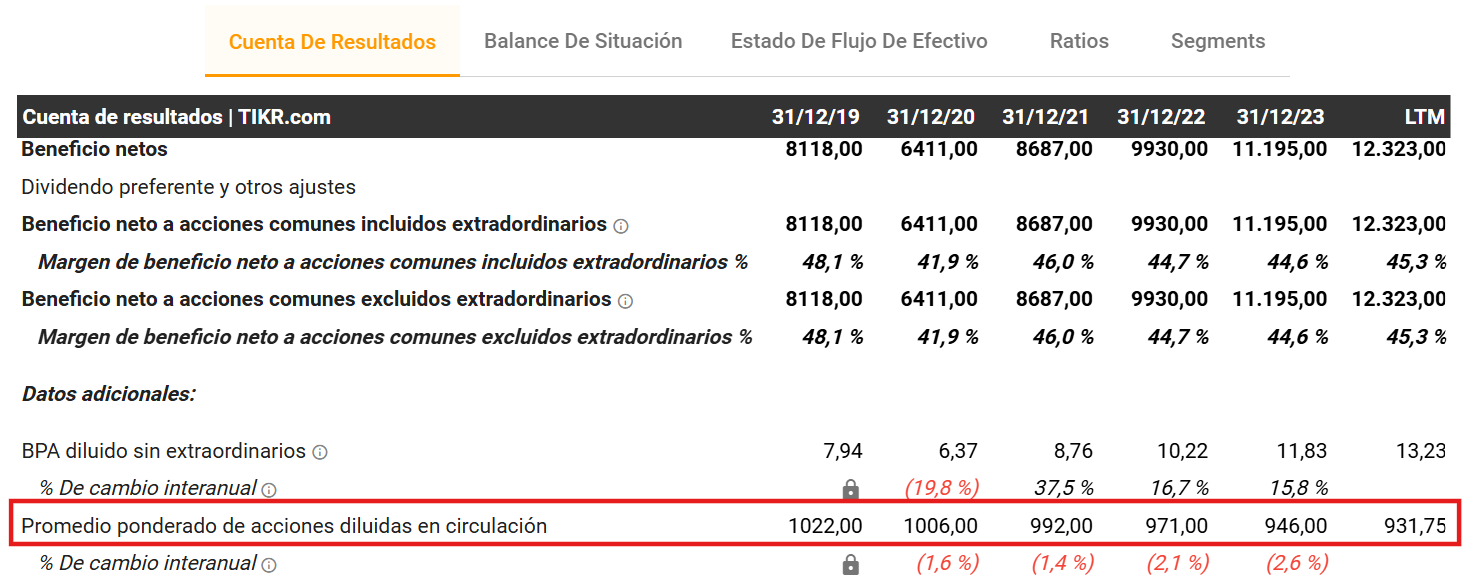

Para simplificar el análisis, nuestro foco será ver cómo evolucionan las acciones diluidas en circulación de manera anual. Ello lo podremos ver en las cuentas anuales trimestrales presentadas por la compañía. Para seguir con el ejemplo de los anteriores artículos, en TIKR y para la empresa Mastercard, lo podemos ver de esta manera:

En este caso podemos ver como las acciones diluidas en circulación descienden de manera anual. Y es que a pesar de que seguramente Mastercard emite cada año nuevas acciones para premiar a su management, su programa de recompra de acciones más que supera el impacto de dicha emisión. Ello, además, influye de manera muy positiva para el accionista. La empresa no solamente crece en términos de ingresos y beneficios, si no que el % que tenemos de la empresa es cada año superior, sin hacer NADA.

2. Futuro

Hablar de futuro es hablar de humo. Así de claro. Como siempre se ha dicho, del futuro nadie sabe nada y seguramente, va a ser la variable más corta de explicar. Las preguntas que deberíamos hacernos son las siguientes:

¿Tiene la empresa un futuro prometedor?

¿Puede la empresa seguir creciendo sus ingresos a tasas del 5%? ¿Y sus beneficios por acción a tasas del 8%?

Pero, ¿Cómo podemos saber las respuestas a estas preguntas? La verdad, no se puede. A pesar de que muchas empresas sí que presentan sus planes estratégicos a 3, 5 o 10 años vista, y que muchas veces ofrecen beneficios esperados a X años o ingresos esperados a Y años, la verdad es que no podemos fiarnos de ello. Porque… ¿Y si aparece un Covid? ¿O un Lehman Brothers?

A pesar de ello, deberemos de fiarnos del presente más reciente de la empresa y de lo que esperan en los próximos trimestres. Además, también deberíamos de mirar en el pasado cuáles eran sus proyecciones para el año actual. ¿Lo acertaron? ¿Sus resultados actuales son mejores de lo que esperaban para 2024 hace cinco años? Ello nos dará una mejor visión de cómo se comporta el management respecto a sus previsiones, sí de una manera excesivamente optimista o, por lo contrario, pesimista.

En términos de crecimiento de ingresos y beneficios, seguiremos con lo mismo. Si esperamos que la economía crezca al 3%, nuestra expectativa de crecimiento en términos de ingresos debería de ser superior (5%). Si además nos encontramos en un sector al alza, seguramente deberíamos de mirar algo más de crecimiento (7%-10%). Para la tasa de crecimiento en términos de beneficios, siempre buscar algo más que el crecimiento de los ingresos, con el objetivo de asegurarnos de estar delante de una empresa con un óptimo apalancamiento tanto en términos operativos como financieros.

3. Valoración

Valoración. Valoración. Valoración. LA GRAN VARIABLE. El verdadero rompecabezas para cualquier analista, gestor y/o inversor. ¿Cuánto pagamos por esta empresa? Si ponemos a cien analistas, sin que sepan la cotización de Mastercard, y les presentamos toda la información que requieran, encontraremos 100 valoraciones objetivo diferentes.

Es como preguntar a todos los entrenadores de la Champions League como debería de jugar su equipo. Todos, sin excepción, te dirían diferentes cosas. Harían diferentes entrenos. E incluso, diferentes tácticas a balón parado. Pero todos, y otra vez más sin excepción, representan a los mejores entrenadores del mundo en este momento.

Lo mismo sucede en el mercado de valores y más cuando nos preguntamos por la valoración. Para un equipo de inversión dónde se encuentran 10 analistas top 1 del mundo, la valoración actual de Nvidia es justificable. Para otro equipo de analistas también considerados top 1 del mundo, la valoración actual de Nvidia está más que sobrevalorada. Por todo ello, nos deberemos de hacer tres preguntas:

¿A qué valoración está cotizando ahora la compañía?

¿Se encuentra la compañía infravalorada o sobrevalorada?

¿Está justificada su valoración?

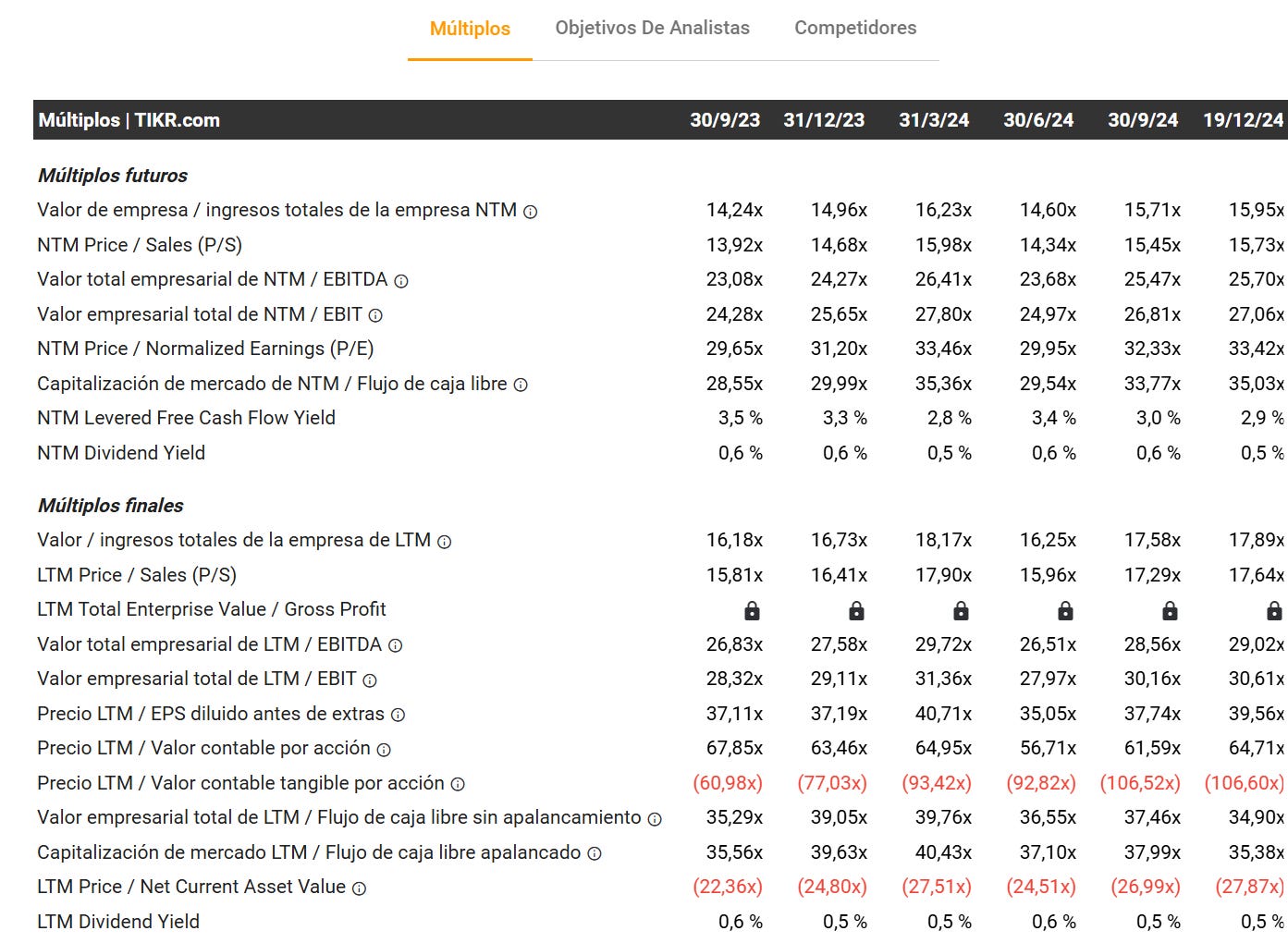

Esto es lo que encontramos en la parte de Valoración de la herramienta TIKR:

Aquí podéis ver gran parte de los ratios de valoración que uno puede tener en cuenta. Además, en TIKR.com lo dividen teniendo en cuenta los resultados de los últimos doce meses con los resultados esperados de los próximos doce meses. A pesar de que el PER sea uno de los múltiplos más utilizados de la industria, personalmente no me acaba de convencer. Los motivos los publiqué en su día en este artículo. En mi opinión me gusta fijarme en dos ratios, aunque cada uno tendrá los suyos:

I) Enterprise Value-to-EBITDA (EV/EBITDA), o lo que es lo mismo el Valor de la Empresa (Capitalización bursátil + deuda - caja), partido por el EBITDA. Esta ratio mide el múltiplo de EBITDA que el mercado está pagando por la empresa, ajustado por la deuda y la caja de la empresa. Me gusta en gran parte porqué elimina el efecto de la estructura del capital de la empresa y permite comparar dicho múltiplo de una manera más justa entre otras empresas similares. A tener en cuenta, cuanto más bajo, evidentemente mejor. PERO, un múltiplo de x10 o un múltiplo de x20, no nos dice nada de por sí. Debemos de poner en balanza todo lo comentado hasta ahora en los tres artículos.

¿La empresa crece a tasas del 20%? Un múltiplo más elevado está más que justificado.

¿La empresa tiene retornos sobre su capital del 35%? Un múltiplo más elevado está más que justificado.

Lo mismo sucede si necesita poco capital para seguir creciendo a doble digito. Si tiene un balance saneado. O si su management ha demostrado una visión y ejecución del negocio excepcional. Todo ello debe ponerse en valor y compararlo tanto con los múltiplos del pasado como el de sus competidores para que nosotros, como inversores, aceptemos pagar según qué múltiplo.

II) Free cash flow yield (FCF / Capitalización de mercado). A pesar de no considerar la estructura de capital de una empresa (cosa que sí hace el EV/EBITDA), el FCF yield pone el foco en la generación de efectivo real de la empresa, dejando de lado simplemente los beneficios contables. Es una ratio que representa el flujo de caja libre generado por la empresa como porcentaje de su valor de mercado, o lo que es lo mismo, lo que estamos pagando por la empresa. Un FCF yield elevado nos sugiere que estamos recibiendo un buen retorno en términos de flujo de caja en relación con el precio que estamos pagando por dicha empresa.

A pesar de ello, el FCF Yield no es útil para todos los sectores (por ejemplo tecnológicas con FCF negativos iniciales) ni tampoco es indicador de que el FCF sea sostenible para la empresa. Es por ello que deberemos de complementarlo con el resto de ratios y variables analizadas.

En TIKR además podemos ver una comparación de las principales ratios con las de los competidores de la empresa. En el caso de Mastercard lo compara con empresas bancarias, de servicios financieros o de financiamiento al consumo, por ejemplo. Debemos de tener en cuenta con qué empresas necesitamos comparar la acción la cuál analizamos ya que, en el caso de Mastercard, será muy diferente la comparación con un banco que, en su caso, con Visa.

Para cerrar la parte de valoración me gustaría concluir que a pesar de que ciertas empresas hayan subido un 10% en el mercado, podría ser que debido a la evolución financiera de la empresa, nosotros como inversores estemos comprando dicha empresa a unos múltiplos mejor. No solamente importa el precio, como gran parte del mercado cree, sino también toda la evolución financiera reciente y su expectativa futura. Es por ello que vender una empresa simplemente por el hecho de que haya subido un 20%, sin tener en cuenta todas estas variables, puede ser un error. Y, al mismo tiempo, comprar una empresa por un 10% de caída, podría también ser un error.

4. Histórico de creación de valor

Me gusta hacer las cosas sencillas. De hecho escribir me ayuda también a ello. Volvámonos al fútbol para entenderlo mejor. Si tenemos un delantero centro que ha marcado más de 20 goles en los últimos 5 años y sigue en el mismo equipo y con una condición física óptima, ¿Cuántos goles podemos esperar de él la próxima temporada? Seguramente, más de 20. Y si no son más de 20, serán 15, 17 o 19. Difícilmente, serán 0. Aquí podemos aplicar parte de la misma lógica.

A pesar de que las empresas son entidades que evolucionan con el tiempo y que, en efecto, su evolución puede ir desde un super crecimiento como el caso de Nvidia hasta una quiebra, las empresas suelen seguir su evolución reciente. Por lo que nos deberíamos de preguntar:

¿Ha creado la empresa valor para sus accionistas en el pasado?

¿A qué tasa ha compuesto la acción desde su salida a bolsa?

Aunque no sea ciencia como tal y que podríamos estar delante de una burbuja del mercado en general, es cierto que la creación de valor histórico de una empresa nos puede decir mucho como inversores. En el caso de Mastercard, y también sacando la información de TIKR, tenemos lo siguiente:

En los últimos 10 años el retorno de la empresa ha sido del 532,1%, o lo que es lo mismo, un 20,4% anualizado. Dicho crecimiento ha sido excepcional en términos de rentabilidad para cualquier inversor que invirtiera hace diez años. Y aunque no sea para nada representativo de lo que sucederá en el futuro, debería de darnos cierta confianza si todos las variables anteriores han sido analizadas con profundidad.

Con todo esto cerramos la serie de tres artículos relacionados con la valoración de empresas y de las variables que deberíamos de analizar antes de comprar cualquier acción. Evidentemente, y como todo en esta vida, el mercado de valores, así como la compra y venta de acciones, está lleno de matices. Existen empresas al borde de la quiebra que han conseguido remontar y ser excelentes inversiones, o al revés, empresas que han sido excelentes y han acabado en quiebra. Para intentar identificar dichas situaciones, cuanto más sepamos de la empresa y todo lo que le afecte, mejor. Análisis, análisis y más análisis. O lo que es lo mismo: leer, leer y leer.

Esto es todo por hoy.

Como siempre, un placer.

Miquel Cantenys