#30 La verdad sobre la concentración en el S&P 500

#30 La verdad sobre la concentración en el S&P 500

Análisis de la concentración del S&P 500 y otros índices bursátiles, y un breve repaso de una semana intensa para los mercados financieros.

Hace tres semanas estuve con el director general de BNY Mellon para Iberia. De todo lo que pudimos hablar, me quedé con una frase: “Vayas dónde vayas, hagas lo que hagas, mantente humilde.”

Más que saber X, o saber Y, creo que es uno de los mejores consejos para un ¿jóven? profesional que quiere progresar en el sector financiero.

Un sector en el cuál de por sí, hay exceso de testosterona y que ello, junto con una actitud no humilde, puede tener como consecuencia tomar muy malas decisiones, tanto a nivel personal, profesional y/o de inversión.

Al cabo de dos semanas (aka la semana pasada), tuve el placer de poder dar una clase en la Universitat de Girona, para hablar un poco de carreras profesionales relacionadas con finanzas, de lo que hacemos en Ginvest, de mi día a día y también del CFA.

Alguién me preguntó acerca de cómo poder progresar en su carrera profesional hacía el sector financiero y más en concreto en el mundo de las inversiones.

¿El mejor consejo?

Ser curioso. Muy curioso. Lee todo lo que pase por tus manos. Aprende de todo y de todos. ¿Cómo funciona este sector? ¿Y el otro? ¿Cuándo van bien? ¿Por qué? ¿Cuándo fueron sus mejores años? ¿Qué sucedía? ¿Por qué alguién prefiere vivir en Barcelona que en Estocolmo? ¿Qué deporte quieres que hagan tus hijos? ¿Por qué la gente pide Coca Cola Cero, y no Coca Cola normal?

Infravaloramos el poder de hacer preguntas y el aprendizaje constante que nos pueden proporcionar las personas de nuestro alrededor.

Ser curioso.

Y mantenerse humilde.

Dos grandes (que no fáciles) virtudes.

Here we go!

El mundo cambia. Los índices, también.

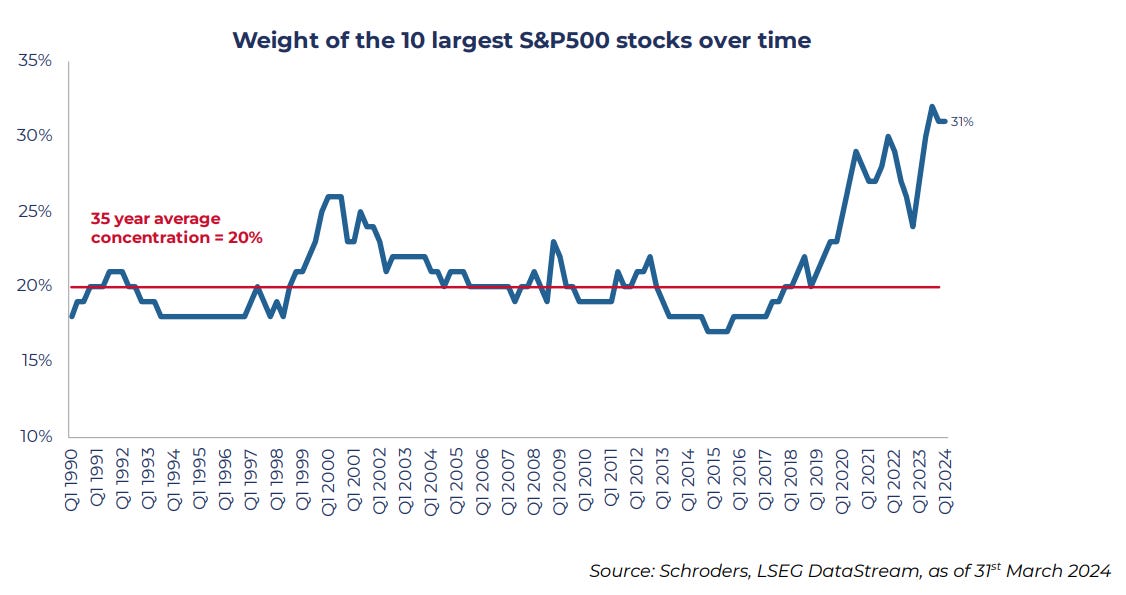

Uno de los temas más recurrentes los últimos meses ha sido la excesiva concentración que había en el mercado bursátil de Estados Unidos. No es para menos. Hace cuestión de diez años, las diez principales posiciones del S&P 500 pesaban alrededor del 15% del índice. A fecha de hoy, el peso es superior al 30%. Más que el doble.

Todo ello impactando a todos los inversores y gestores de capital, ya que la gran evolución bursátil que han tenido estas diez empresas durante 2023, por ejemplo, han hecho que el índice se haya visto gratamente beneficiado. Si no has tenido estas diez empresas en tu cartera, tu underperformance seguramente ha sido considerable. Y al mismo tiempo, si tu cartera está compuesta principalmente de estas diez empresas… Hats Off! El rendimiento de tu cartera seguramente ha sido más que brillante.

La concentración de estas empresas (de un sector concreto) en el índice norteamericano, que además de por sí es la zona geográfica con más peso dentro de la renta variable mundial, está cambiando la forma en que los índices, los gestores y los inversores estructuran sus carteras. Unos cambios que crean ineficiencias a la vez que oportunidades.

En resumen:

Diez empresas acaparan más del 30% del S&P 500. Hace diez años, esa cifra era sólo del 15%.

El sector tecnológico es el que pesa más dentro del S&P 500 y de la renta variable norteamericana en general. Muy lejos del año 1800, dónde casi el 100% del índice lo conformaba el sector financiero y del real estate.

La capitalización de las empresas de Estados Unidos pesa más del 50% de toda la capitalización bursátil a nivel mundial. Hace diez años, pesaba alrededor del 40%.

Veámoslo con detalle.

Concentración de mercado (y su impacto)

Concentración. Concentración. Y más concentración. En los últimos 18 meses, escuchar y/o leer que el S&P 500 se encuentra cada vez más concentrado, ha sido algo bastante habitual. Y, como al final lo que vende es el miedo, resaltar los peligros de dicha concentración también ha sido algo habitual realizado por la prensa salmón.

A pesar de ello, el S&P 500 no está tan concentrado como creemos.

¿Cómo? ¿Qué?

Evidentemente, no me he vuelto loco.

Y, evidentemente, el índice por excelencia de la renta variable de Estados Unidos ha visto su concentración incrementarse en los últimos años.

De hecho, en el siguiente gráfico podemos observar la evolución de los pesos de las diez empresas más grandes del índice. El peso medio de estas en los últimos 35 años ha sido del 20%. Hace cuestión de 10 años, se situaba alrededor del 15%. ¿Hoy? Las diez principales empresas del S&P 500 pesan más del 30%.

¿La conclusión? Sólo 10 empresas (menos de un 2% del índice ya que tiene algo más de 500 empresas), determinan más del 30% de la capitalización bursátil del índice.

Teniendo en cuenta las correlaciones de estas diez empresas con el resto, podríamos incluso afirmar que el rendimiento de menos del 2% de las empresas pueden influir en más del 50% del rendimiento del índice.

Peeeero, en Europa tampoco podemos hablar demasiado.

Por qué el proceso de concentración también lo sufrimos en casa.

De hecho, las GRANOLAS, como así llaman a las 11 empresas de mayor capitalización bursátil del MSCI Europe, formadas por ASML, AstraZeneca, GSK, L'Oréal, LVMH, Nestlé, Novartis, Novo Nordisk, Roche, Sanofi and SA, han pasado de pesar un 17% del índice a más de un 21% en cuestión de tres años.

Evidentemente estamos lejos del 31% de peso que tienen las grandes empresas en el S&P 500, pero sí que nuestras grandes empresas siguen pesando más y no sería de extrañar llegar a niveles similares de los que vemos al otro lado del atlántico en los próximos años.

Todo ello tiene un impacto respecto a los retornos de los índices subyacentes. Y a medida que estas empresas pesan más sobre el índice, mayor el impacto.

Así lo podemos ver este 2024, a un año vista y desde inicio de 2022. Tanto las siete magníficas como las GRANOLAS, explican más del 50% del retorno de sus respectivos índices en la mayoría de los casos.

Entonces, ¿Por qué dices que el índice norte americano no está tan concentrado como la gente cree?

¡Pesan mucho más las 10 empresas más grandes del S&P 500 que las 11 más grandes del MSCI Europe!

Y sí, es cierto.

Pero vayamos más allá.

Estados Unidos no es el mundo.

Y debemos de mirar también los pesos de los principales índices de otros países.

Reino Unido, China, Canadá, Australia, Francia, Alemania o Suiza.

En todos ellos, el peso de las diez principales empresas de sus índices pesan muchísimo más que lo que pesan en Estados Unidos.

El caso más sorprendente lo tenemos en Suiza, dónde las diez principales empresas del país en términos de capitalización pesan más del 70% de su índice.

Es por ello que podemos afirmar que la concentración actual que tenemos en Estados Unidos no es alarmante comparado con otros países con los mercados financieros desarrollados.

Entonces, ¿No hay nada de qué preocuparse, no?

El mundo liderado por Estados Unidos

Más que la concentración dentro del índice, lo que seguramente pone en alerta los mercados financieros así como sus actores (sobre todo europeos), es el liderazgo que tiene Estados Unidos en el conjunto de los mercados de renta variable.

A modo de ejemplo, a mediados del 2009 el peso que tenía la renta variable estadounidense dentro de un índice de renta variable global era de alrededor del 35%. Hoy supera el 50%. Europa, todo lo contrario. De más de un 25% de peso a alrededor de un 10%.

Gran parte de ello lo podemos contestar gracias al segundo gráfico que os adjunto a continuación. Y es que desde 2009 a 2022, Estados Unidos ha tenido un rendimiento superior en términos bursátiles a las otras grandes áreas geográficas. Una década de rendimientos espectaculares que ha tenido como consecuencia que Estados Unidos lidere el mundo en términos de capitalización bursátil.

Concentración sectorial, ¿justificada?

Para finalizar, un dato de muy interés que podemos encontrar dentro de la renta variable americana es la concentración sectorial actual. También hay mucho debate sobre la concentración que tienen a fecha de hoy las empresas tecnológicas y el peligro que eso conlleva.

Sin ir más lejos, desde la GFC (Global Financial Crisis) que tuvimos entre 2007 y 2009, las empresas tech del S&P 500 han visto crecer sus beneficios en un 8,1% en términos anualizados versus el 4,3% del resto de empresas de otros sectores.

Es por ello, que hemos visto (de forma justificada) cómo su peso dentro del índice ha variado de forma significativa, pesando a fecha de hoy alrededor de un 35%.

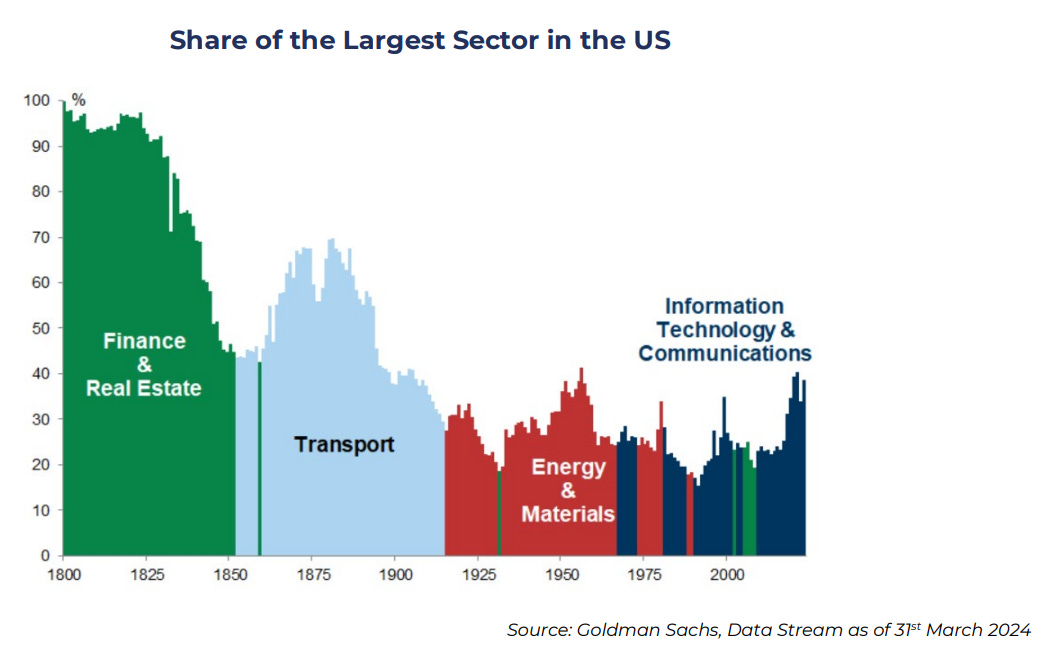

Si miramos el pasado del S&P 500 y la concentración que han tenido diferentes sectores, podemos observar cómo a lo largo de la historia han reinado diferentes sectores: desde el sector financiero/inmobiliario, como el de transporte o el energético/materiales. Cada uno de ellos fueron consecuencia de situaciones macroeconómicas distintas y la relevancia en los mercados financieros de dichos sectores ha variado según la evolución económica del país. Pero, si comparamos el peso actual de la industria tecnológica en el mercado bursátil, no es nada descabellado con el peso que tuvieron en el pasado alguno de los sector comentados.

Bonus track

Dejamos atrás una semana intensa para los mercados.

Pasamos de la esperanza de una economía goldilocks, dónde la inflación se controlaba y el crecimiento económico seguía fuerte a pesar de la subida de tipos, a una posible… ¿Estanflación? Con un crecimiento peor de lo esperado y una inflación que repunta.

A pesar de ello, los resultados empresariales siguen marcando la pauta de los mercados, con Alphabet y Microsoft a la cabeza.

Y así lo seguirán haciendo esta semana, con 175 (!!!) empresas del S&P 500 reportando resultados esta próxima semana.

Más del 30% del índice.

Esto es todo por hoy.

Feliz inicio de semana.

Como siempre, un placer.

Miquel Cantenys

Gracias Miquel, muy buen artículo. La intro es top, no hay que olvidarse nunca de ello. Un abrazo.

Super interesting. I thought it’d be the other way around! 🤔