#18 Cambiando las reglas del juego: recompras y dividendos a base de deuda

#18 Cambiando las reglas del juego: recompras y dividendos a base de deuda

¿Cómo puede una empresa crecer de manera sostenible si reparte más que todo el cash generado entre sus accionistas? No es posible, Miquel. Pero, ¿Y si, sí?

El artículo de hoy eleva el nivel de Financial District. Y diría, personalmente, que lo eleva de forma significativa. Así que, espero que estés preparado. También te digo, cualquier duda/cuestión/opinión contraria será muy bien recibida y estoy dispuesto a entrar en más detalle. Tal y cómo lo hice en el último artículo de United Rentals con Joan de The Money Glory. ¡Vamos allá!

El origen de la discusión, Marriott International

Esto no es sostenible, Miquel - me dijo mientras le enseñaba una presentación de analistas de Marriott International.

¿El qué? - le pregunté.

Están emitiendo deuda para recomprar acciones y repartir dividendo.

¿Y? - pregunté tímidamente.

Pues que no es sostenible repartir algo que no generas. A largo plazo no podrán seguir haciéndolo y deberán de recortar la recompra de acciones o el dividendo. Su balance se verá deteriorado. O sí, o sí.

Tienes razón. Pero… ¿Y si fuera sostenible? ¿Y si te dijera que emitir deuda en algunos casos para devolverlo al accionista podría no afectar la sostenibilidad del crecimiento de una empresa?

¿Cómo? - me pregunto con una cara sorprendida.

Me gusta socializar con gente del sector y comentar ideas de inversión distintas. Tanto a nivel de mercados financieros como cualquier tipo de activo alternativo. Esta vez hablamos con un amigo de Marriott International, empresa que gestiona distintos hoteles de lujo a nivel mundial, entre los que se encuentran marcas tan conocidas como The Ritz Carlton, St. Regis, JW Marriott, W Hotels, Edition o Sheraton. Le hablaba de que me gustaba mucho como empresa: buenos márgenes, con un modelo de negocio ligero de activos (ellos gestionan los hoteles sin necesidad de tener el inmueble), vientos de cola en los próximos años para el turismo, nuevas aperturas previstas, management con skin in the game, la empresa recomprando acciones y teóricamente enfocada en un sector resiliente, el lujo.

Todo perfecto.

Hasta que surgió la conversación que he mencionado anteriormente. ¿El motivo? Estas diapositivas:

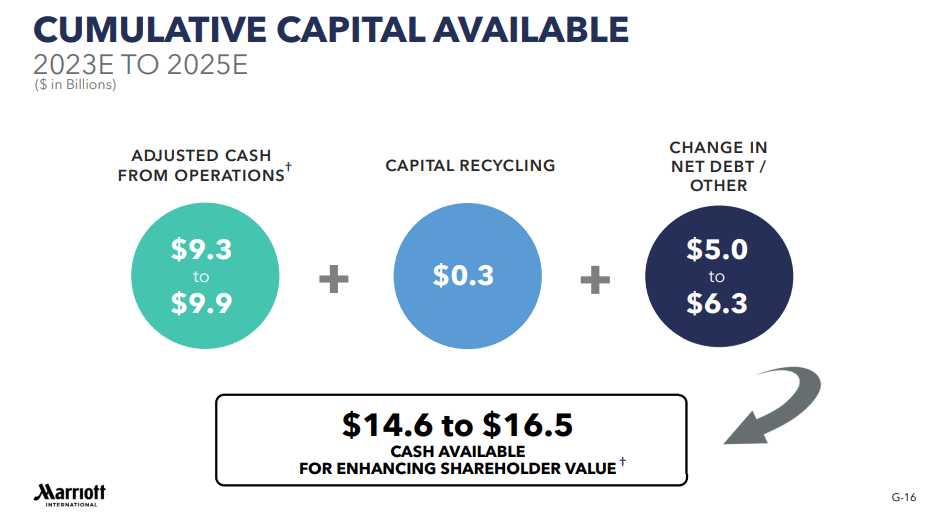

Para ponernos en situación. Estas dos diapositivas son de Marriott International en su última presentación para inversores. De aquí encontramos:

Generación de caja del negocio de entre $9,3B y $9,9B

Capital reciclado (venta de activos no estratégicos) de $0,3B

Emisión de deuda de entre $5B y $6,3B

Todo ello generando un cash entre 2023 y 2025 de entre $14,6B y $16,5B

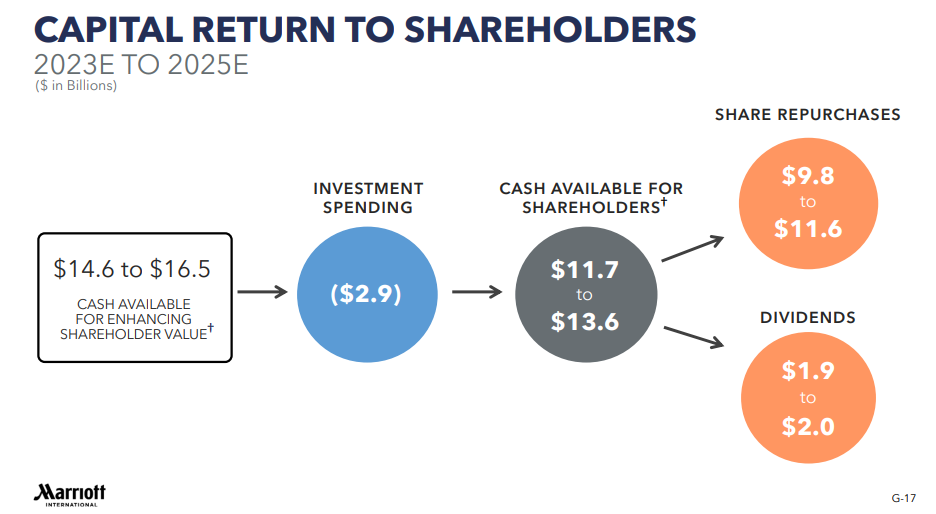

De este cash, la empresa especifica que $2,9B se destinarán a inversión para hacer crecer el negocio (Capex, adquisición nuevos contratos, etc).

Y el resto, se destinará a remuneración al accionistas, ya sea vía recompra de acciones ($9,8B - $11,6B) o vía dividendos ($1,9B - $2B)

¿Es sostenible emitir entre 5B y 6B de USD, para en parte, dedicarlo a remunerar al accionista?

La ratio que lo explica todo

La deuda. Una herramienta capaz de ahogar a cualquier negocio pero que, utilizada de una manera prudente y eficaz, puede ser una arma de generación de valor incalculable. Y es que hay una ratio muy común para medir el nivel de leverage (aka apalancamiento) utilizado por parte de una empresa.

Esta ratio es la Deuda Neta / EBITDA. Aquí os dejo cómo calcularla, y más información sobre la misma. Pero en definitiva tenemos una ratio que nos proporciona información sobre la capacidad de la empresa de pagar su deuda en el futuro y poder, además, emitir deuda adicional. Lo importante aquí es saber que por encima de valores entre 4-5 se entiende que una empresa está altamente apalancada y por debajo de 2 sería muy poco apalancamiento. Entre 2 y 4 entenderíamos un apalancamiento “normalizado”.

Volviendo al caso de Marriott International, la empresa utiliza un EBITDA un poco más enfocado a su sector (EBITDAR), pero en su presentación para inversores remarca el objetivo de situarse en un ratio de apalancamiento de x3 de Deuda Neta / EBITDAR, como podemos ver a continuación:

Entonces, para poder entenderlo de manera más simple, la empresa por cada € nuevo generado de EBITDAR, puede emitir 3€ de deuda neta nueva. Por lo que si quiere emitir entre $5B y $6,3B de deuda entre 2023 y 2025, como hemos comentado antes, lo que tiene que realizar es aumentar su EBITDA en, como mínimo, un tercio de ello. Estamos hablando de $1,7B y $2,1B de incremento de EBITDA.

Pero… Para generar un incremento de tamaño a nivel de EBITDA, lo lógico sería pensar que la empresa necesita nuevas y elevadas inversiones para poder hacer crecer su negocio, ya sea de manera orgánica o inorgánica. Imaginar que la deuda emitida tiene como destino invertir en el negocio sería lo suyo. Pero Marriott International detalla como gran parte de la deuda no tiene como destino el negocio, si no sus accionistas vía recompra de acciones y/o dividendos.

Entonces…. ¿Cuál es la clave para poder incrementar tu negocio de manera orgánica y sin grandes necesidades de inversión y de capital?

La necesidad de un modelo de negocio “Asset Light”

El modelo de negocio. Para que Marriott International pueda seguir creciendo, mientras emite deuda, la reparte entre sus accionistas, y siga teniendo un buen perfil crediticio, necesita de un modelo de negocio que no sea intensivo en capital y que genere una ingente cantidad de caja de manera recurrente. Todo ello lo consigue con un modelo de negocio “asset light”. O lo que es lo mismo, un modelo de negocio que no necesita grandes inversiones para poder crecer y que valor añadido se encuentra en los intangibles (en este caso gestión hotelera de lujo).

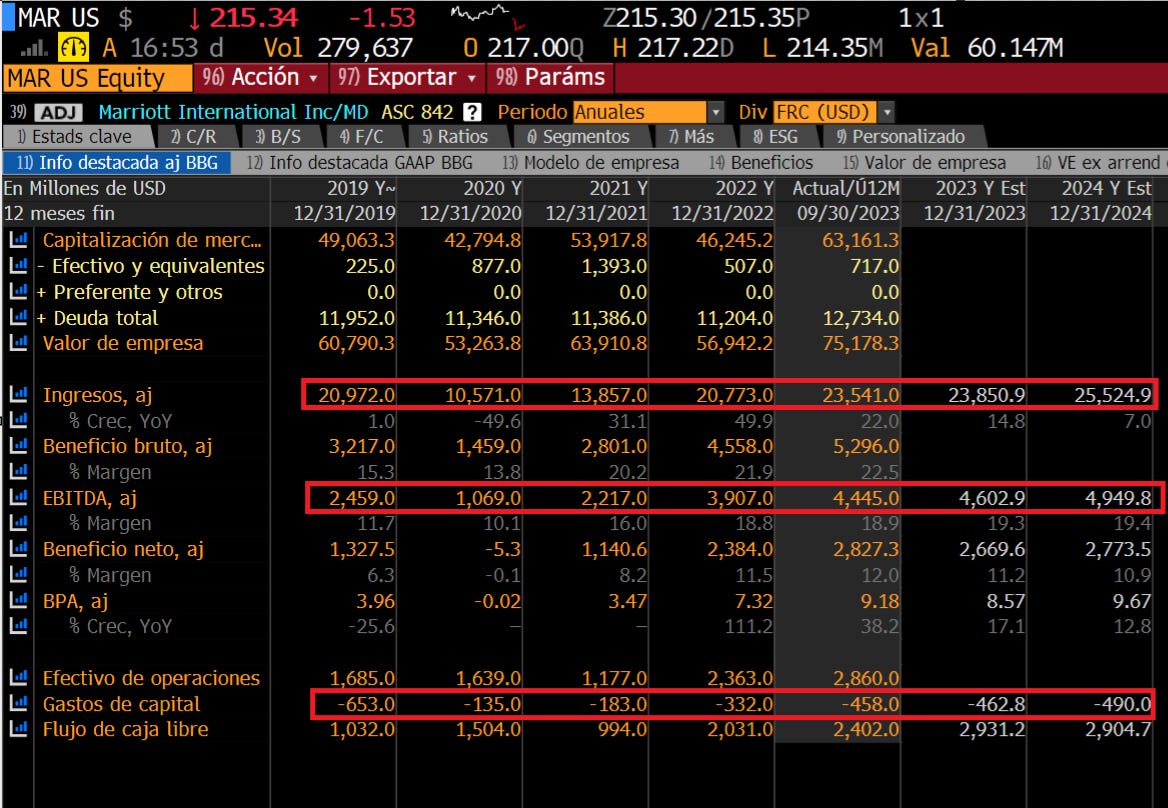

Estos son los números de la empresa hasta 2022 y los esperados para 2023 y 2024.

Cosas que podemos ver:

El año 2023 se espera crecer en ventas un 14,8% respecto al año 2022. Es el primer año comparable respecto a los otros tres anteriores, por el efecto de la pandemia y por qué no es hasta 2022 que no recupera ingresos similares a 2019.

Se estima que la empresa termine 2023 con $23,8B en ingresos. Al mismo tiempo, “sólo” destina a gastos de capital 458 millones de USD. ¡¡Ni un 2% de la facturación!! Y creciendo casi un 15% en ingresos. Eso es ser realmente un negocio asset light y que no necesita grandes cantidades de capital para crecer. Además, si miramos los años anteriores, la dinámica es muy parecida.

Para finalizar, se espera que en 2024 termine con un EBITDA de casi $5B. A cierre de 2022 estaba en casi $4B. Es un incremento de medio millón al año, por lo que entre 2023-2025 el EBITDA crecería alrededor de $1,5B. Con un múltiplo de x3 nos saldría una capacidad de emitir nueva deuda de alrededor de $4,5B sin verse afectada su calidad crediticia. Estos números estarían en la parte baja de las estimaciones de la empresa pero “nos encajan”. Seguramente el año 2025 la empresa estima generar más de medio billón de EBITDA que, con las nuevas aperturas esperadas, sería lo más sensato estimar. Con este aumento en 2025 en términos de EBITDA, y el múltiplo de x3 comentado, seguramente nos situamos en los mismos niveles de emisión de deuda de la empresa.

Es todo por hoy.

Mil gracias por leer Financial District y espero que haya sido de vuestro interés. Cómo siempre,

Alea iacta est.

Miquel Cantenys