#16 United Rentals II: Rentabilidad, balance y crecimiento

#16 United Rentals II: Rentabilidad, balance y crecimiento

Después de entender el modelo de negocio de United Rentals, de analizar las dinámicas del sector y de cómo puede seguir aumentando sus ingresos así como su cuota de mercado en el futuro, entender los principales números detrás de un negocio es clave a la hora de invertir.

En búsqueda de la calidad

Para considerar si una inversión puede o no ser interesante (y siempre bajo el punto de vista de servidor), hay tres variables clave que debemos de poner debajo de nuestro foco y que deberían de pasar nuestro filtro de calidad: rendimiento sobre el capital, crecimiento sostenible y un balance saneado.

Para ello, considero clave analizar cómo se han comportado dichas variables en los últimos 6-8 años, para saber con más profundidad si estamos delante de una empresa consistente y capaz de soportar y capear momentos de mayor incerteza a nivel de coyuntura económica. Además, después de este primer análisis, deberíamos de poder responder a ciertas preguntas que comentaremos a continuación. Todo ello con el objetivo de medir la calidad del negocio y la resiliencia y consistencia de este.

De las tres variables comentadas, responder las preguntas de a continuación de manera positiva será una señal de que estamos delante de una empresa de calidad y que podríamos tener delante de nosotros una empresa candidata a ser una buena inversión y a entrar en nuestra cartera de inversiones:

Rentabilidad

¿Cuánto genera la empresa de beneficio por cada € de facturación? Aquí el foco está en el margen neto de la empresa. El margen neto medio del S&P 500 en los últimos años se ha situado entre el 10-13%. Cualquier cifra superior a esta y que sea consistente en el tiempo, será un buen filtro de calidad.

¿Es la empresa capaz de convertir gran parte de sus beneficios en free cash flow? Hay que recordar que el beneficio de una empresa es una opinión contable y que el free cash flow es la realidad del negocio. A pesar de que United Rentals es un negocio intensivo en capital (sinónimo de capex elevado), saber si es capaz de convertir gran parte de sus beneficios en free cash flow será otra variable a tener en cuenta. Este punto es de vital importancia para evitar trampas de valor cuando seleccionamos empresas.

Retorno sobre el capital invertido. ¿Cuánto genera la empresa por cada € de capital? Como referencia, el retorno sobre el capital invertido medio del S&P 500 se encuentra alrededor del 15%. Para encontrar inversiones de alta calidad, nuestro filtro lo situaremos al 20%.

Crecimiento

Crecimiento en ventas. Además de tener un buen retorno sobre el capital, un margen neto elevado y una alta generación de caja, crecer en ventas es estrictamente necesario para generar valor a largo plazo y poder obtener un rendimiento positivo y consistente en el tiempo de nuestras inversiones. Nuestro target será del 10% anualizado en crecimiento de ventas.

Crecimiento en el BPA. A pesar de que el beneficio contable es una opinión dónde se tienen en cuenta una serie de variables que pueden modificarse de manera subjetiva según el management de una empresa, a largo plazo, las cotizaciones siguen a los BPA. Nuestro target (otra vez) será del 10% anualizado de crecimiento del BPA.

Balance

Balance saneado. Crecer y tener un buen rendimiento sobre nuestro capital no es lo único importante. Hacerlo sin deuda también lo es. Tener una ratio de deuda neta (deuda - caja) / EBITDA inferior (o cercano) al 2 (sinónimo de bajo apalancamiento) sería lo óptimo para poder afirmar que una empresa tiene un balance saneado y que podría capear bien un escenario macroeconómico negativo (teóricamente).

Con todo esto tenemos seis variables para analizar: 1) la rentabilidad de una empresa, 2)su crecimiento y 3)su solidez financiera. Seis variables que nos deberían de servir para poder seguir avanzando en nuestro proceso de stock picking y que, en mi opinión, representan un filtro de enorme valor para poder detectar empresas de alta calidad y, al mismo tiempo, evitar potenciales trampas de valor.

Filtrando a United Rentals

¿Cuánto genera la empresa de beneficio por cada € de facturación?

A continuación vemos el margen neto de United Rentals versus el S&P 500. A excepción del Covid (2020-2021), United Rentals bate al índice en cuánto a margen neto. Además, podemos observar cómo la empresa tiene un margen neto estable (no hay variaciones excesivas) y creciente (pasando del 11-12% hace siete años a uno superior al 15% actualmente). Filtro superado ✅

¿Es la empresa capaz de convertir gran parte de sus beneficios en free cash flow?

Para este punto es de vital importancia entender el modelo de negocio de United Rentals. United Rentals necesita comprar maquinaria que contablemente se espera que esté más de un año en el balance. Eso convierte estas inversiones en gastos de capital, que reducen gran parte de la caja generada por las operaciones. Es por eso que hay una divergencia muy elevada entre el efectivo realizado de sus operaciones (que supera ampliamente su beneficio neto >200%) y el free cash flow generado, el cuál tiene una baja conversión pero que en algunos años se convierte en aceptable.

Su elevado efectivo de operaciones generado nos hace superar el filtro, ya que su elevado capex es sinónimo de más inversiones para la empresa y una tasa de reinversión mayor. Como accionistas esto es algo positivo en el largo plazo por lo tanto, filtro superado. ✅

Retorno sobre el capital invertido.

Con una media del S&P 500 alrededor del 15%, nuestro target para realizar un filtro de calidad se sitúa en el 20%. En este caso United Rentals lo supera con creces todos y cada uno de los últimos 7 años. Filtro superado ✅

Crecimiento en ventas y BPA.

Teniendo presente nuestro objetivo de aumentar un 10% nuestras ventas y nuestro BPA de manera persistente en el tiempo, como símbolo de filtro de calidad, United Rentals ha obtenido dichos crecimientos en los últimos años a excepción del año que estalló la pandemia. Su crecimiento en ventas ha sido de un nivel considerablemente bueno (15-20% anual), y destacando, el crecimiento de su BPA sí que ha sido excepcional (+50% en tres ocasiones en los últimos años) gracias a 1)un incremento del beneficio en valor absoluto y 2)las recompras de acciones que han disminuido considerablemente el número de acciones en circulación. Filtro superado ✅

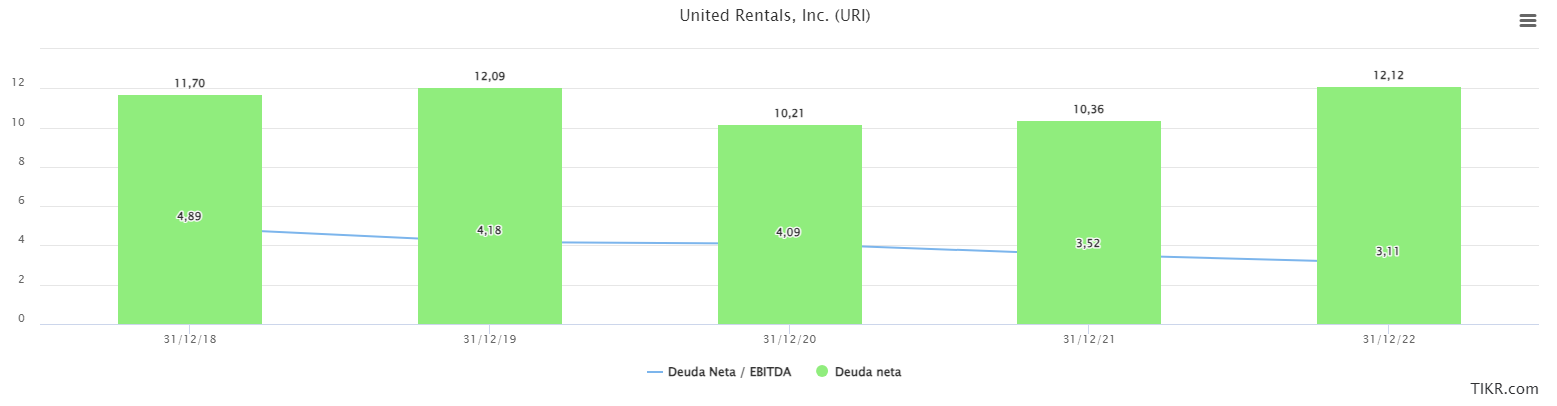

Balance saneado.

A pesar de ser un player activo en adquirir competidores, y de incrementar su deuda neta en los últimos años, su ratio Deuda Neta / EBITDA ha pasado de casi 5 en el año 2018 a alrededor de 3 a cierre del 2022. ❌No cumple al 100% con nuestro criterio pero viendo el reciente incremento de su EBITDA y sus objetivos de reducción de endeudamiento (según su última presentació para analistas) podríamos afirmar que podría superarlo en un futuro próximo.

Es un factor que deberíamos de seguir vigilando ya que a cierre de último trimestre la empresa tiene 227 M de USD de efectivo y equivalente y una deuda total superior a 12.000 M de USD. A pesar de no tener vencimientos a corto plazo (nada considerable hasta 2027), un empeoramiento de su negocio a nivel operativo podría hacer que United Rentals sufriera a nivel de liquidez y solvencia.

Conclusión

Después de entender el modelo de negocio de United Rentals en nuestro primer artículo, los drivers a los que la empresa está sometido y el crecimiento estructural de su sector, el presente artículo tiene como objetivo aplicar un primer filtro de calidad a la empresa para detectar si puede ser o no una buena inversión.

Es por ello que nuestro análisis se ha centrado en analizar la rentabilidad del negocio (margen neto y retorno sobre el capital), conversión de esta rentabilidad en caja (objetivo free cash flow más que beneficio contable), crecimiento de la empresa y solidez financiera. Con total seguridad podríamos decir que la empresa ha pasado con satisfacción gran parte de los filtros aplicados:

✅Margen neto superior a la media del S&P 500 de manera consistente

✅Alta generación de caja

✅Altísimo retorno sobre el capital invertido

✅Crecimiento anual de ventas >10%

✅Crecimiento anual BPA >15%

❌Balance saneado

Seguiremos indagando más sobre esta empresa en el próximo artículo, entrando ya en nuestra fase final del análisis de United Rentals como inversión. ¿En qué destinan la caja que generan? ¿Cómo devuelven capital a los accionistas? ¿Podría hacerlo mejor que el S&P 500 en un futuro?

Gracias por leer Financial District. No te olvides compartir el artículo si te ha gustado y suscribirte.

Hasta la próxima,

Miquel Cantenys

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Para ello, debe delegar la tarea a un profesional debidamente autorizado.

Buenos días Miquel,

en primer lugar felicidades por este extenso artículo sobre esta compañía tan interesante, en un sector industrial muy olvidado por la comunidad inversora.

Dando un repaso a las cifras, no me ha cuadrado desde un principio la relación entre el factor crecimiento y el aumento de la deuda. Por esta razón, he comparado los cash flows.

En el punto 3 haces una comparativa del beneficio neto con el free cash flow, pero los beneficios netos con lo que publica la compañía en la SEC no son los mismos. Ni, por otro lado, tampoco me salen los cálculos del free cash flow.

Tomando como ejemplo el ejercicio 2022, el beneficio neto publicado por la compañía es 2.105 (no 1.827,3 millones expresados en la tabla).

Por otro lado, el efectivo de las operaciones (CFO) si que es 4.433 millones. Si le descuento el capex neto (tangibles + intangibles), el free cash flow me sale 1.764 millones (en lugar de 743).

Pero, si además, tengo en cuenta la adquisición de compañías por valor de 2.340 millones, el free cash flow es negativo en 2022. En 2021 se repite algo similar.

Entre el año 2021 y 2023, United Rentals ha adquirido un total de 5 negocios. Estaría bien comentar esta evolución, pues puede ser uno de los detonantes de su crecimiento. Y pueda que aporte valor a un modelo de negocio como este o no. Pero, sin lugar a dudas, si que son operaciones corporativas que distorsionan la imagen histórica de los ratios expuestos.

Un abrazo,

Joan