#39 La variable olvidada de tus inversiones

#39 La variable olvidada de tus inversiones

Analizando el efecto divisa, la variable olvidada que impacta de forma directa (y mucho) en tu cartera de inversión

+ ¡Menuda caída en los mercados!

- Pues a mi apenas me ha caído el valor de mi cartera de inversión

+ Pero… si el S&P 500 ha caído más de un 2%, ¿En qué estás invertido?

- En el S&P 500

+ …

- ¿¿??

He tenido más de una conversación parecida a la de arriba. Y aunque ambos estén en lo cierto, en la gran mayoría de casos que sucede una conversación de este estilo, ambas partes dudan de la fiabilidad de las palabras del otro. Nada más lejos de la realidad, ambos podrían estar en lo cierto. Por qué sí. Podemos obtener rentabilidades positivas aunque las cotizaciones de nuestras inversiones bajen (o viceversa), por muy difícil que nos parezca.

Y no, no me he vuelto loco.

Simplemente que en gran parte de los libros de inversión e incluso de las noticias de la prensa salmón se olvidan de una gran variable que impacta, y mucho, en el rendimiento de nuestras inversiones.

Hoy hablaremos de la divisa y cómo está nos puede beneficiar o perjudicar en ciertos momentos de mercado. También analizaremos algunos casos de la historia reciente. Y es que nunca hay que olvidar que somos inversores globales. Y ello conlleva tener inversiones en Estados Unidos, Japón, Suecia, España o en Argentina. Y aunque el foco se encuentra en el análisis del activo subyacente (aka el valor que encontramos en las empresas de estos países), pocos veces nos centramos en la divisa en lo que estos negocios operan, presentan resultados y/o cotizan.

Here we go!

La divisa, una realidad olvidada

Exactamente, ¿Qué es el efecto divisa? ¿Y porqué mis rendimientos también dependen de ello? Fácil. Se habla mucho de invertir en empresas. Que si Nvidia, que si Nike, que si Microsoft o que si Alibaba. Incluso de índices, como el S&P 500 o el Nikkei 225. Y aunque el foco principal son sus fundamentales y el riesgo de estos, poco se habla de otro riesgo al que estamos expuestos: la divisa.

El mercado de divisas es el más grande del mundo. Sí, como lo puedes leer, el más grande del mundo. ¿Te vas a Londres y vas a cenar? Vendes euros, compras libras. ¿Compras en Amazon un libro de un autor americano? Aunque veas el precio en euros, estas vendiendo euros y comprando dólares. ¿Un argentino que llega a Barcelona a estudiar un máster? Vende pesos argentinos y compra euros. ¿Compras acciones de Microsoft? Vendes euros, compras dólares. Cada día. Cada hora. Cada minuto. Cada segundo. Millones de transacciones en todo el mundo. 24 horas al día. 365 días al año. El mercado de divisas no se detiene y su volumen es abismal. Enorme. Gigantesco. Mayúsculo. Incalculable.

Y la gran pregunta. ¿Qué mueve la cotización de una divisa, entonces? ¿Por qué el EURUSD se mueve para arriba o para abajo? ¿Por qué el peso argentino se deprecia? ¿Por qué el dólar se aprecia?

Me encantaría decirte que tengo una respuesta clara a estas preguntas. Pero… no. Hay un conjunto de variables que evidentemente tienen impacto significativo. Pero es el conjunto de ellos y los flujos de capitales diarios los que acaban determinando los tipos de cambio entre una divisa u otra en el mercado a fecha de hoy.

Tipos de interés. Si hay algo que ha marcado el mercado y las portadas del Financial Times en los últimos años es la evolución de los tipos de interés. Los inversores buscan rendimientos e impulsan el valor de las divisas que ofrecen mayor rendimiento. Si el tipo de interés en Estados Unidos es mayor que el tipo de interés en Europa, hay flujos de capitales que salen de Europa para ir a Estados Unidos en busca de una mayor rentabilidad sin riesgo. ¿Consecuencia? El dólar se aprecia contra el euro. El ejemplo reciente es que a inicio de 2021 podíamos intercambiar un dólar por 0,82 euros. Con la subida de tipos tan brusca que hemos podido ver en Estados Unidos, en Octubre de 2022 se intercambiaba un dólar por… ¡1,03 euros! Una apreciación de más del 20% del dólar frente al euro durante dicho periodo provocado principalmente por el diferencial de tipos entre una zona y otra.

Inflación. Inflaciones bajas son sinónimo de aumento de poder adquisitivo con relación a otras monedas con inflaciones muy elevadas. Por ello, países con inflaciones bajas ven cómo sus monedas se aprecian en relación a países con inflaciones muy elevadas. El caso más evidente es Argentina, cuya inflación se encuentra disparada en los últimos años y su moneda, el peso argentino, se ha depreciado contra gran parte de las divisas mundiales. Como dato, se ha depreciado casi un 90% en 5 años contra el euro.

Balanza comercial. Compramos y vendemos en otros mercados, con divisas distintas a las que utilizamos en nuestro día a día. Es por ello, que un superávit comercial (exportar más que importar) se traduce en un aumento de la demanda de la divisa de nuestro país respecto a las divisas de los países ajenos. Todo ello se traduce en una apreciación de nuestra moneda local. Un déficit comercial, por su parte, provoca una depreciación de nuestra divisa.

Política económica y estabilidad política. A mayor estabilidad política y mejor control presupuestario para un país, más seguridad para la inversión extranjera y con ello, una mayor confianza en la divisa. Todo, resultando en una mayor entrada de capitales y una apreciación de la divisa del país.

Expectativas y sentimiento de mercado. Como todo en los mercados financieros, las expectativas juegan un rol muy importante para la evolución de cualquier cotización, ya sea de divisas, acciones y/o bonos. ¿Va a aumentar el déficit fiscal en Estados Unidos? Mal para el dólar. ¿Van a subir los tipos de interés en Europa? Bien para el euro. ¿Con la llegada de Milei va haber un retroceso de la inflación en Argentina? Bien para el peso argentino. El mercado y los inversores en general actúan en base a expectativas futuras, que se acabarán dando o no, pero querer anticiparse al futuro antes que nadie y querer ser el listo de la clase es un rasgo identitario del ser humano. Y así seguirá siendo.

Extra: refugio. También me gustaría añadir una observación sobre el dólar. Gran parte de los activos considerados refugio a fecha de hoy se compran con dólares. El oro. El bitcoin. Los treasuries. Ello hace que en un escenario de recesión o malas noticias económicas, los inversores venden sus activos ya sea en EUR, USD o ARS, para comprar activos refugio (oro, bitcoin, deuda del gobierno de Estados Unidos), impulsando las cotizaciones de dichos activos y, por ende, el valor del dólar respecto a las demás divisas. Eso hace que en ocasiones, el S&P 500 pueda caer un 2% y el dólar se puede apreciar un 2% respecto al euro, por lo que un inversor europeo en el S&P 500 ve como su cartera de inversión no se mueve a pesar de que el S&P 500 ha caído un 2%. ¿Te acuerdas de la conversación del principio? ;)

¿Y si…?

Vamos a poner un ejemplo para entenderlo mejor. Nos encontramos a mitad del año 2021. Nos hemos recuperado del Covid-19. Volvemos a salir de casa. Volvemos a consumir. La inflación empieza a subir pero no le damos importancia. Nadie, absolutamente nadie, se espera una subida de tipos del 0% al 5,50% en los próximos dos años en Estados Unidos. Tampoco nadie se espera que en 2022 la FED suba hasta siete veces los tipos de interés. Nos sentimos con confianza y decidimos invertir 10.000€ en S&P 500.

Lo mismo hace un argentino, invirtiendo 100.000 pesos argentinos.

Y lo mismo un estadounidense, invirtiendo 10.000 dólares.

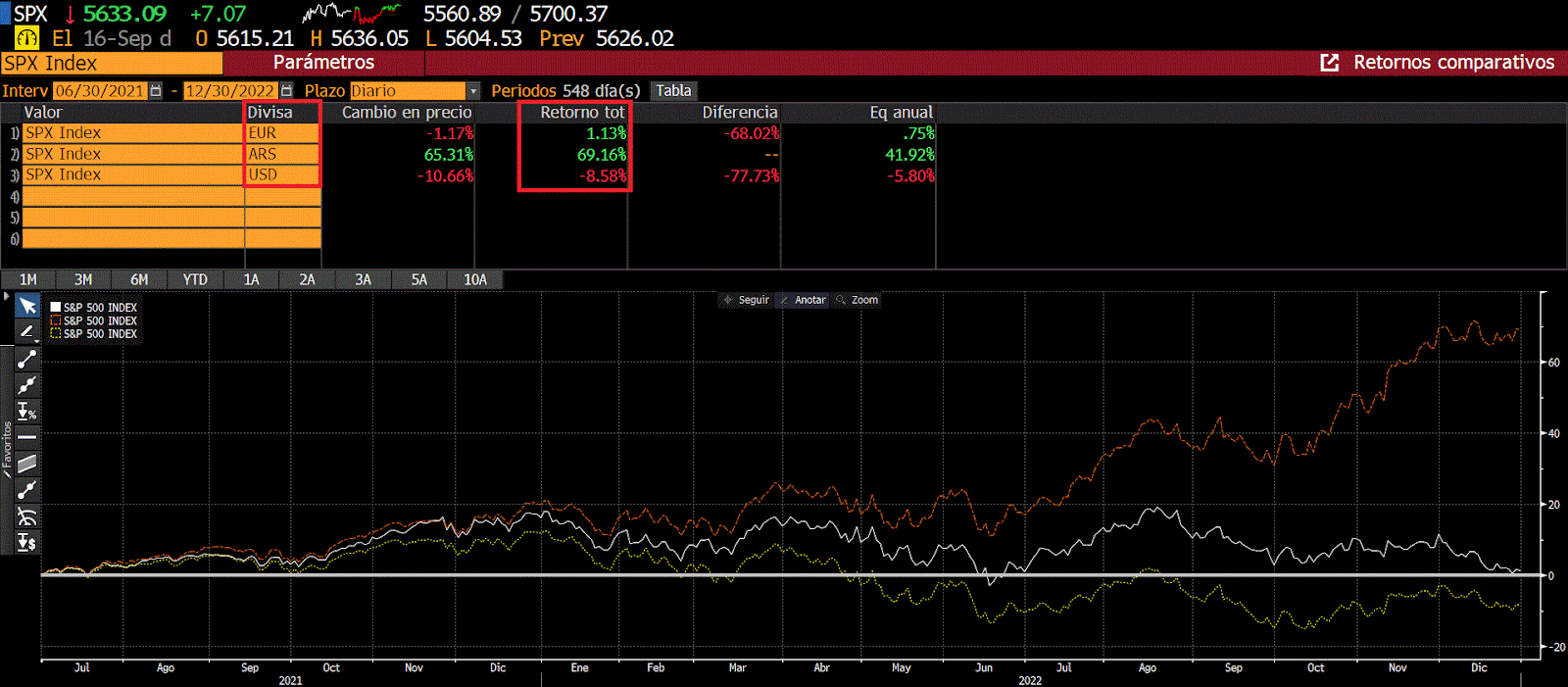

Los tres, invierten en el mismo activo. Y a priori, su rendimiento debería de ser idéntico… ¿No? Pero no. La gran diferencia es su divisa base. Que también tiene un rendimiento y que por lo tanto como inversores debemos de tenerlo en cuenta. Así que imaginamos que el día 30 de junio de 2021, el inversor que tiene euros y el que tiene pesos argentinos, venden su divisa y compran dólares. Ahora que los tres inversores tienen dólares, deciden comprar un ETF del S&P 500 a cierre del día. Al cabo de un año y medio, a finales de 2022, venden su ETF y, con lo recibido, lo intercambian a su divisa base (ya sea USD, EUR o ARS). ¿Qué rendimiento han obtenido?

Pues bien, aunque en dicho período el S&P 500 ha tenido un rendimiento negativo del -8,58%, el inversor en euros ha obtenido un +1,13% y el inversor en pesos argentino… ¡ha obtenido una rentabilidad de su inversión de +69,16%!

¿El secreto?

La divisa.

Cuando invertimos en activos denominados en una divisa que no es la nuestra, el rendimiento de nuestra inversión dependerá de I) la evolución de la cotización de dichos activos y II) la evolución de la divisa de dichos activos en relación a nuestra divisa.

Y es que, en el período del 30/06/2021 al 30/12/2022, el dólar se apreció un +10,75% respecto al euro y un +85,05% respecto al peso argentino, por lo que:

El inversor en euros tuvo un rendimiento negativo del activo en el que invirtió de un -8,58% y un rendimiento positivo de la divisa de dicho activo respecto su divisa de +10,75%. Su rendimiento total fue de un +1,13%, teniendo en cuenta ambas variables.

El inversor en pesos argentinos tuvo un rendimiento negativo del activo en el que invirtió de un -8,58% y un rendimiento positivo de la divisa de dicho activo respecto su divisa de +85,05%. En conjunto, su rendimiento fue de +69,16%.

El inversor en dólares tuvo un rendimiento negativo del activo en el que invirtió de un -8,58%. Como su divisa base es la misma que la del activo, no le afecta los movimientos del USD respecto a otras divisas.

Correr o no correr el riesgo

Evidentemente el estar expuesto a una divisa que no es la nuestra conlleva un riesgo.

Y como has podido ver, un riesgo con un impacto relevante.

Ya sea de manera positiva como negativa.

En los mercados financieros tenemos a nuestra disposición muchas herramientas para eliminar dichos riesgos, pero el artículo de hoy no quiere centrarse en ello.

El foco es entender de dónde procede nuestra rentabilidad.

Y que es tan importante los fundamentales de los activos en los que invertimos, como las dinámicas que afectan la cotización de la divisa subyacente.

Espero que no te olvides de esta última a partir de ahora.

Esto es todo por hoy.

Miquel Cantenys

Muy buen artículo. Algo que los Argentinos siempre tenemos muy en cuenta, nos acostumbramos a evaluar nuestras inversiones en dólares y pesos al mismo tiempo, rasgos de una economía bi monetaria.

Súper interesante, Miquel.

No me había parado a pensar tan detenidamente en el efecto divisa (al final el euro y el dólar siempre han ido de la mano). Pero ahora con los vientos que vienen, hay que considerarlo obligatoriamente