#25 Resultados de las 7 magníficas

#25 Resultados de las 7 magníficas

El 2023 fue un año realmente bueno para los mercados de renta variable. Gran parte de ello fue gracias a sólo siete compañías. Sí, sí. Sólo siete compañías. Pero qué siete. En conjunto, su rendimiento durante 2023 fue de un +76,2%. Y pasaron de pesar un 20% en el S&P 500, a acabar pesando alrededor de un 28% en el índice más importante de Estados Unidos y uno de los más importantes del mundo. Si no el que más.

Pero… ¿Cuál es el motivo detrás de este rendimiento tan extraordinario? Seguramente podríamos definirlo con tan sólo una palabra: expectativas. ¿Están estas justificadas? ¿Estamos delante de una burbuja? ¿O realmente sus resultados han justificado sus rendimientos?

En el artículo de hoy me gustaría repasar los resultados recientemente publicados por las siete magníficas, además de dar my two cents sobre cada una de las empresas y sus resultados.

Microsoft, Apple, Nvidia, Amazon, Alphabet, Meta y Tesla.

Las siete magníficas.

Here we go!

Disclaimer: todos los gráficos son de App Economy Insights y representan los últimos resultados publicados. En algunos puede aparecer Q1, Q2 o Q4, pero ello es debido a que las empresas pueden tener cierre de año fiscal distinto.

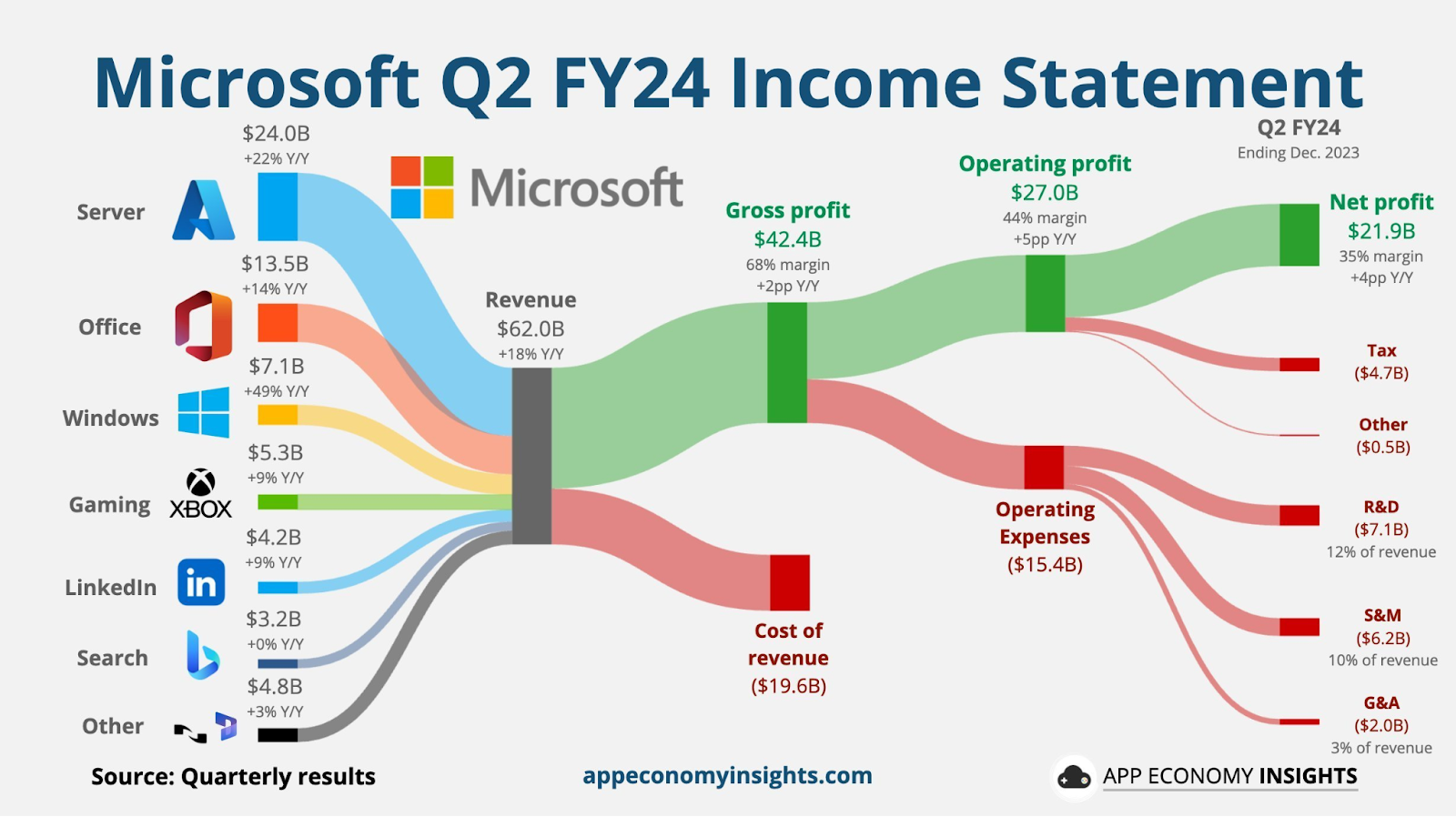

Microsoft ($MSFT)

Ingresos de Server de $24B (+22% YoY)

Office $13,5B (+14% YoY)

Windows $7,1B (¡+49% YoY!)

Gross Profit de $42B (68% Gross Margin)

Net Profit de $21,9B (35% Net Margin)

My two cents: Para servidor, Microsoft es la mejor empresa del mundo y sinónimo de consistencia. Empresa diversificada (la que más dentro de las siete magníficas), en sectores con un elevado crecimiento estructural, creciendo a muy buen ritmo en sus principales segmentos y con unos márgenes espectaculares. Que Microsoft sea la empresa más grande del mundo ($3T) no es casualidad, y sus números así lo avalan. En las otras seis magníficas comento tanto riesgos y oportunidades. En Microsoft y a nivel personal, I) es la que menos riesgos veo a nivel de disrupción en sus líneas de negocio y II) más bien posicionada veo para seguir creciendo en todos sus segmentos a un buen ritmo y con unos márgenes en su conjunto espectaculares.

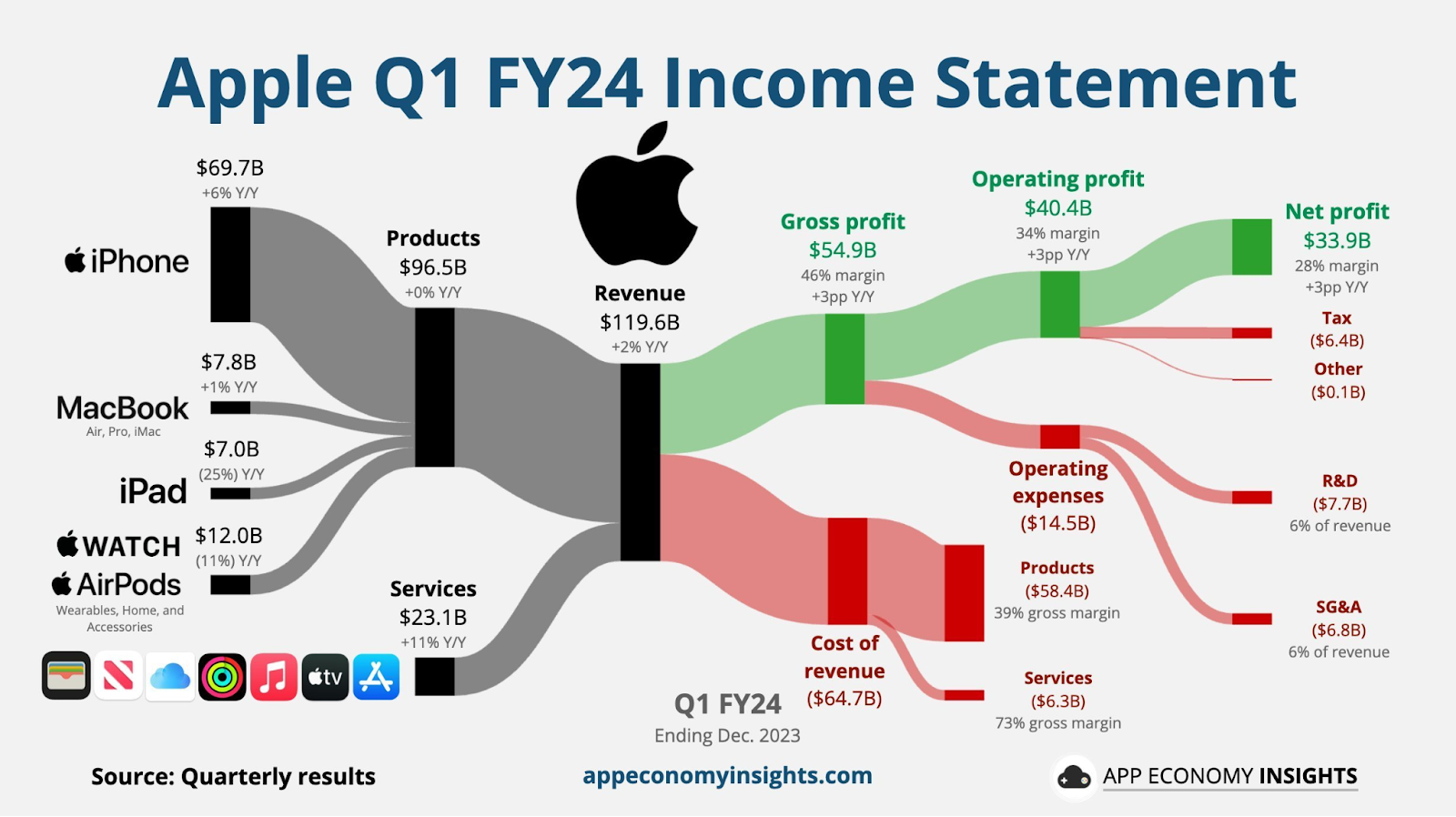

Apple ($AAPL)

iPhone $69B (+6% YoY)

MacBook $7,8B (+1% YoY)

iPad, Apple Watch y AirPods decrecen en ventas respecto año pasado.

Total ingresos por productos $96,5B (¡0% YoY!)

Servicios $23,1B ( +11% YoY)

Total de ingresos $119,6B (+2% YoY)

Gross Profit $54,9B (46% Gross Margin)

Net Profit $33,9B (28% Net Margin)

My two cents: Apple deja de crecer. A pesar de tener una gran ventaja competitiva gracias al poder de su marca (los márgenes así lo reflejan), las ventas de sus productos se encuentran estancadas. Las Apple Vision Pro y el crecimiento de su segmento de servicios pueden volver a impulsar Apple en el corto/medio plazo, pero la realidad es que su crecimiento ahora se encuentra por debajo de la media del S&P 500. ¿El resultado? Este año se encuentra en negativo cuando el Nasdaq y el S&P 500 están ambos +6% YTD. Su capacidad de innovación (en iPhones y otros productos como las Vision) será clave para la evolución futura del negocio.

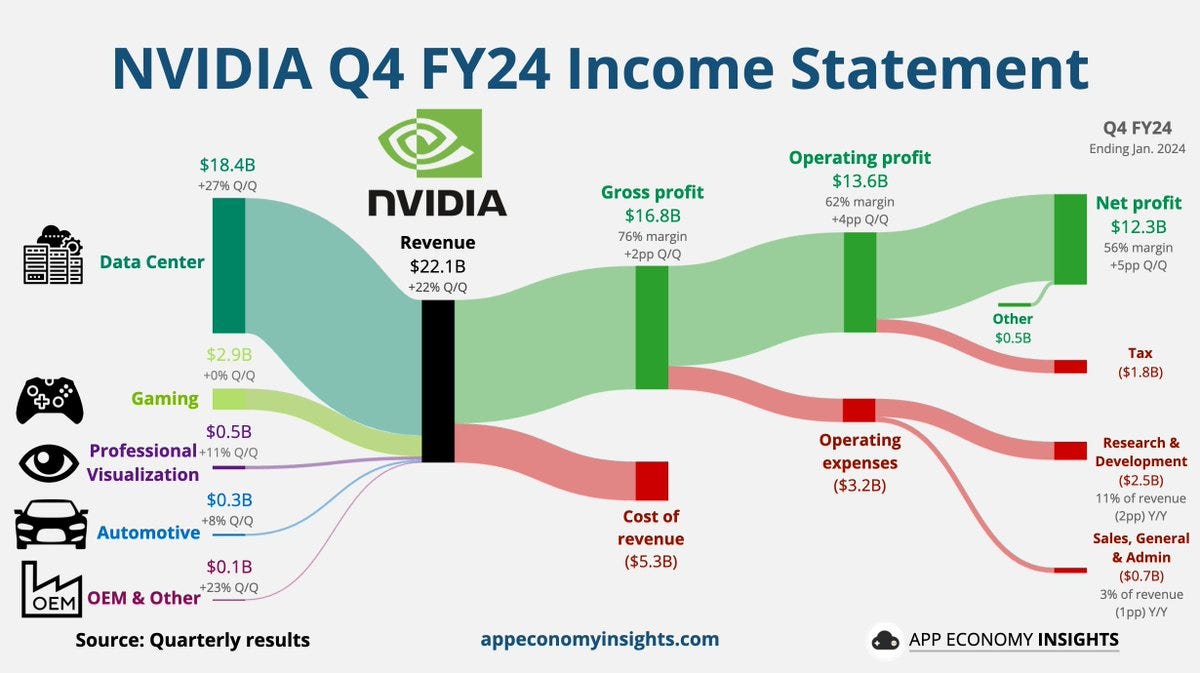

Nvidia ($NVDA)

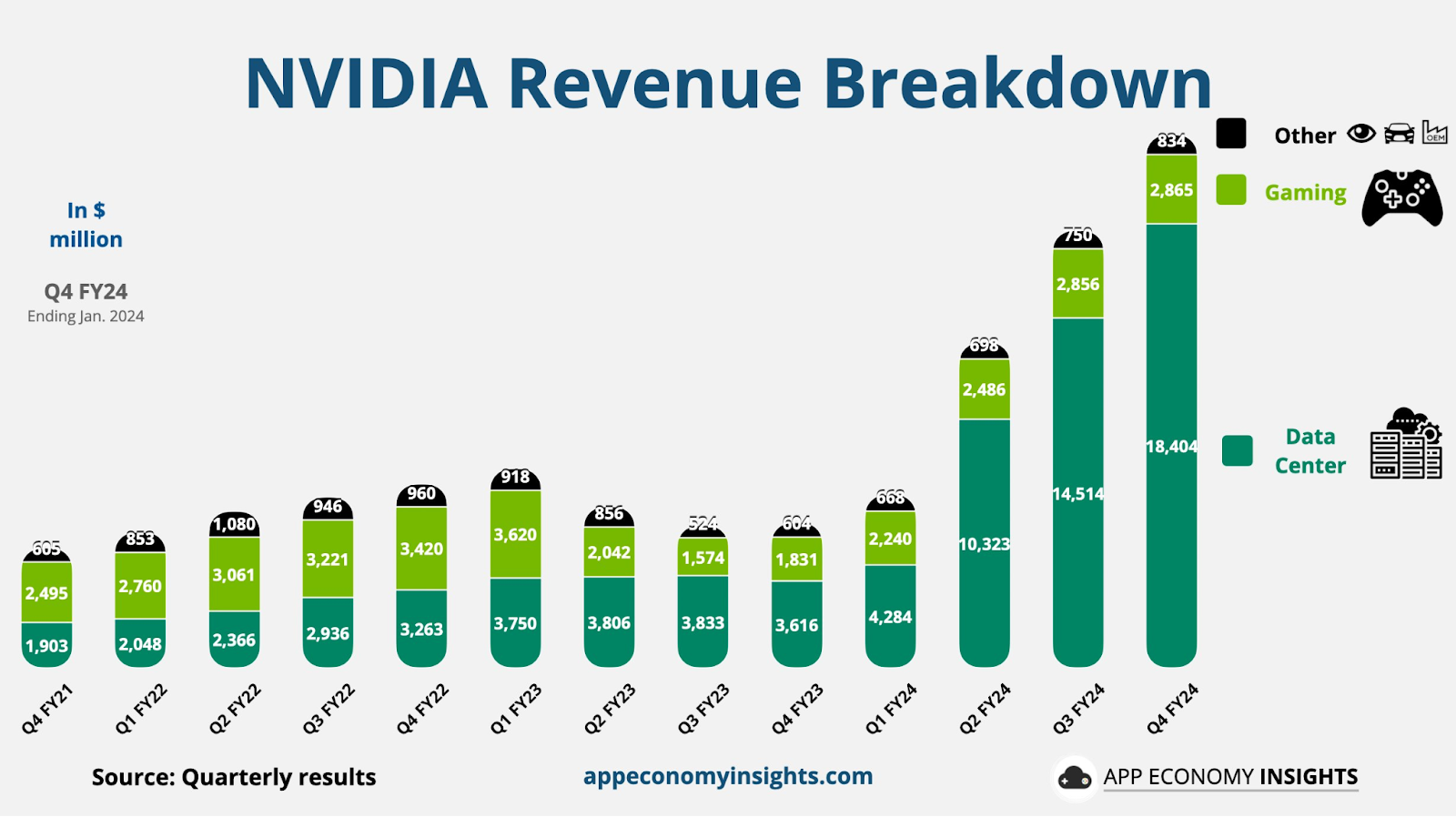

Esperaba los resultados de Nvidia para poder publicar este artículo. Y la realidad es que no tengo palabras para describirlos.

En el trimestre de hace un año la empresa ingresaba por su segmento de Data Center “sólo” $4,3B. En el último trimestre ha ingresado por ello más de $18B. Esto es crecer más de un 400% este trimestre respecto al mismo trimestre del año pasado. 400% en una empresa de tal tamaño es sencillamente algo inexplicable y casi imposible de replicar en la historia corporativa reciente de Estados Undos.

Sus números son tan exagerado respecto a hace un año que los compañeros de App Economy Insights han decidido realizar los gráficos y compararlos contra el último trimestre.

Data Center $18,4B (¡¡+27% QoQ!!)

Gross Profit de $16,8B (76% Gross Margin)

Net Profit de $12,3B (56% Net Margin)

My two cents: Acojonante. La empresa roza a fecha de hoy los 2 trillones de dólares de capitalización. No seré yo quién justifique su valoración pero entiendo que el mercado puede confiar en ella con semejantes números. Sencillamente crecer un 22% a nivel de ingresos trimestre a trimestre con un margen neto superior al 50% debería de ser algo casi ilegal (modo irónico on). Es una barbaridad. La gran amenaza de la empresa es que sus 5 principales clientes son parte de las siete magníficas y están invirtiendo billones de dólares para intentar apropiarse parte del “pastel”, el cuál parece que ahora mismo Nvidia es el gran dominador. A pesar de ello, los números actuales y la demanda que dice tener la empresa en los próximos trimestres son sinónimo de que su ventaja competitiva respecto posibles competidores es sencillamente descomunal.

Goldman Sachs la ha calificado como la acción más importante del mundo.

No sé. Yo tampoco me atrevería a decir tal cosa. Pero… ellos son Goldman Sachs. Y yo…

Yo…

Un simple apasionado de los mercados financieros.

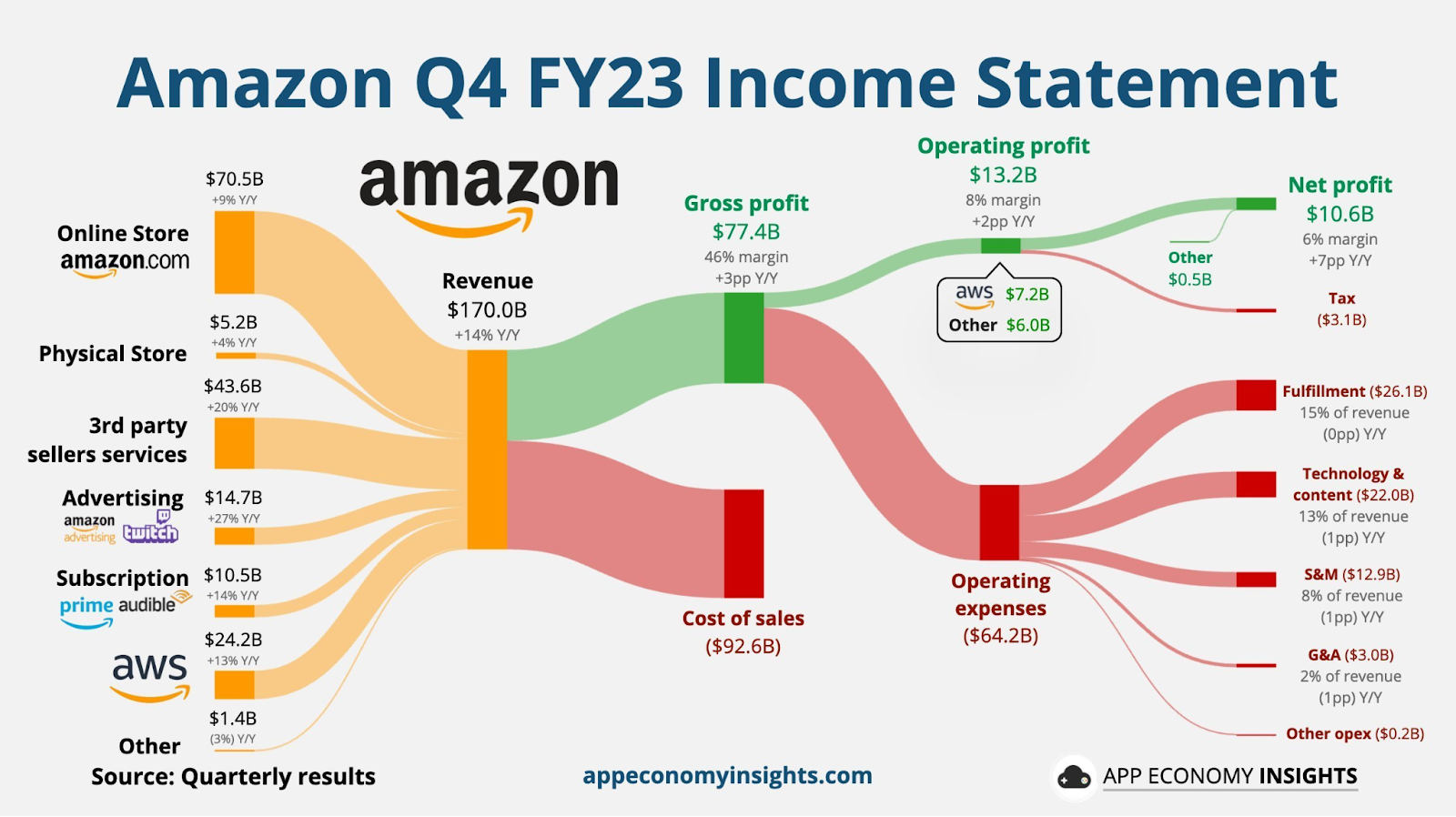

Amazon ($AMZN)

Online Store $70,5B (+9% YoY)

3rt party sellers $43,6B (+20% YoY)

Advertising $14,7B (+27% YoY)

Subscription $10,5B (+14% YoY)

AWS $24,2B (+13% YoY)

Gross Profit $77,4B (46% Gross Margin)

Operating Profit $13,2B (8% Operating Margin. Más del 50% de este proviene solamente de AWS).

Net Margin de $10,6B (6% Net Margin)

My two cents: Amazon es una de las empresas que más ingresa del mundo, junto a Walmart. Y creciendo. En este último trimestre más de $170B en ventas y, con tal tamaño, creciendo un 14% YoY. Es una barbaridad crecer un 14% a estos volúmenes de ventas. La parte negativa de Amazon es su escasa rentabilidad (sólo 6% de márgen neto) y su exposición al sector consumo. Con una posible desaceleración (soft o hard landing), es algo a tener en cuenta. ¿La parte positiva? La oportunidad de escalar su rentabilidad. Amazon está invirtiendo muchísimo. Un 15% de sus ventas en Fulfillment y un 13% en contenido, por ejemplo. Todo ello junto con el crecimiento de AWS (su segmento más rentable), generan unas expectativas para la empresa a corto y medio plazo muy elevadas.

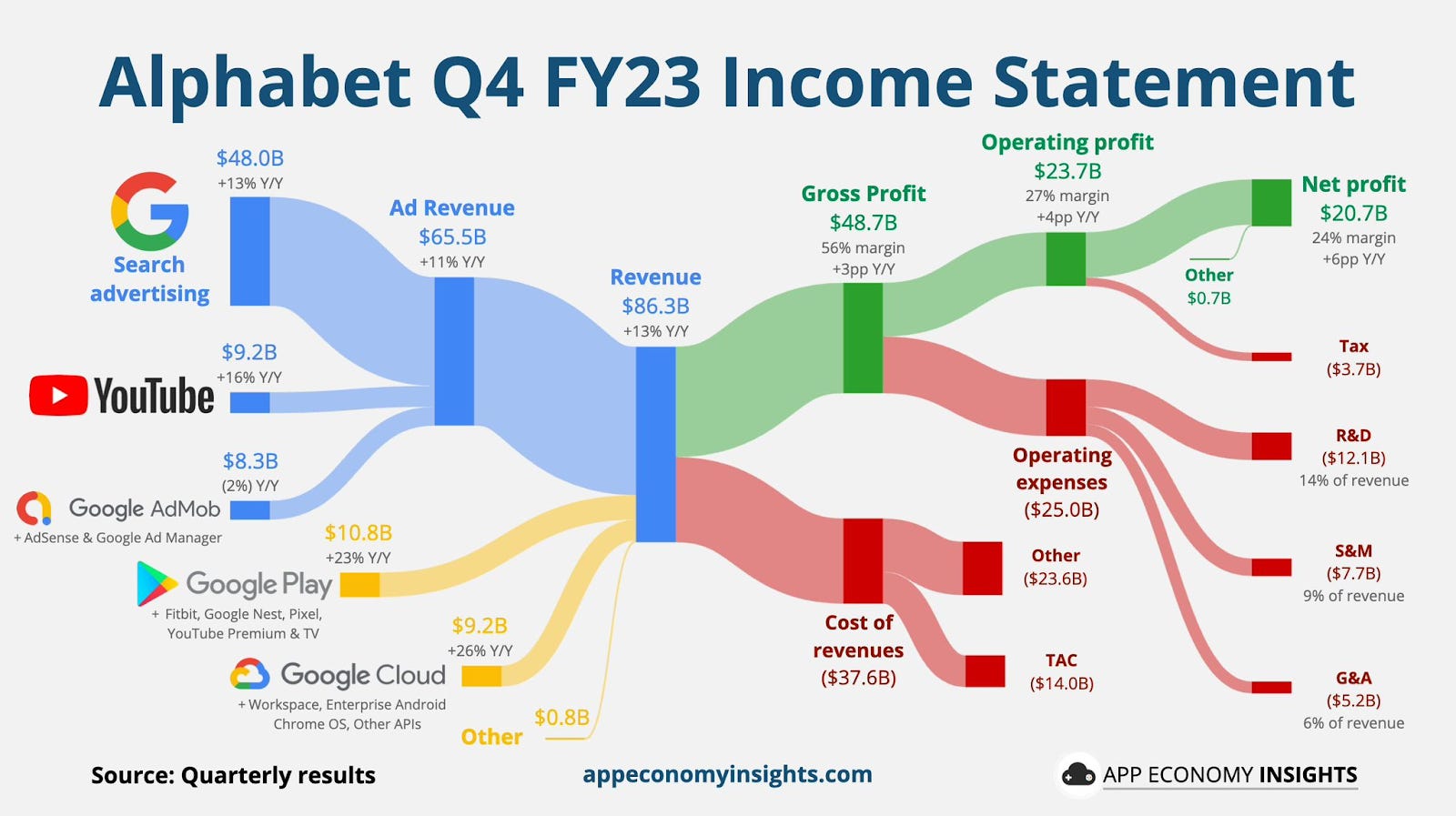

Alphabet ($GOOG)

Google Search $48B (+13% YoY)

Youtube $9,2B (+16% YoY)

Google Play $10,8B (+23% YoY)

Google Cloud $9,2B (+26% YoY)

Revenue total de $86,3B (+14% YoY)

Gross Profit $48,7B (56% Gross Margin)

Net Profit $20,7B (24% Net Margin)

My two cents: Para servidor, Alphabet, junto con Microsoft, son las dos mejores empresas del mundo. Crece en sus principales segmentos a doble digito. Y con unos márgenes espectaculares. Además, si no fuera por sus inversiones, sus márgenes serían aún más elevados. Alphabet es una empresa extraordinariamente rentable. También con elevada exposición al ciclo, junto con Amazon y Meta, pero sigue invirtiendo a modo de startup y no sería nada sorprendente que de su incubadora saliera otra Youtube en el futuro. Empresa por la que pagaron $1.650 millones y sólo en el último trimestre generó más de $9B de dólares en ingresos. Espectacular.

En ningúna de las anteriores magníficas he comentado nada de valoración. Para ello necesitaría muchos más artículos. Y horas, muchas horas. Pero de Alphabet me gustaría resaltar que I) crece sus ventas a doble dígito, II)con un márgen neto del 24% y III) cotiza a un PER de 26 veces, inferior al PER del S&P 500.

Poco más que añadir.

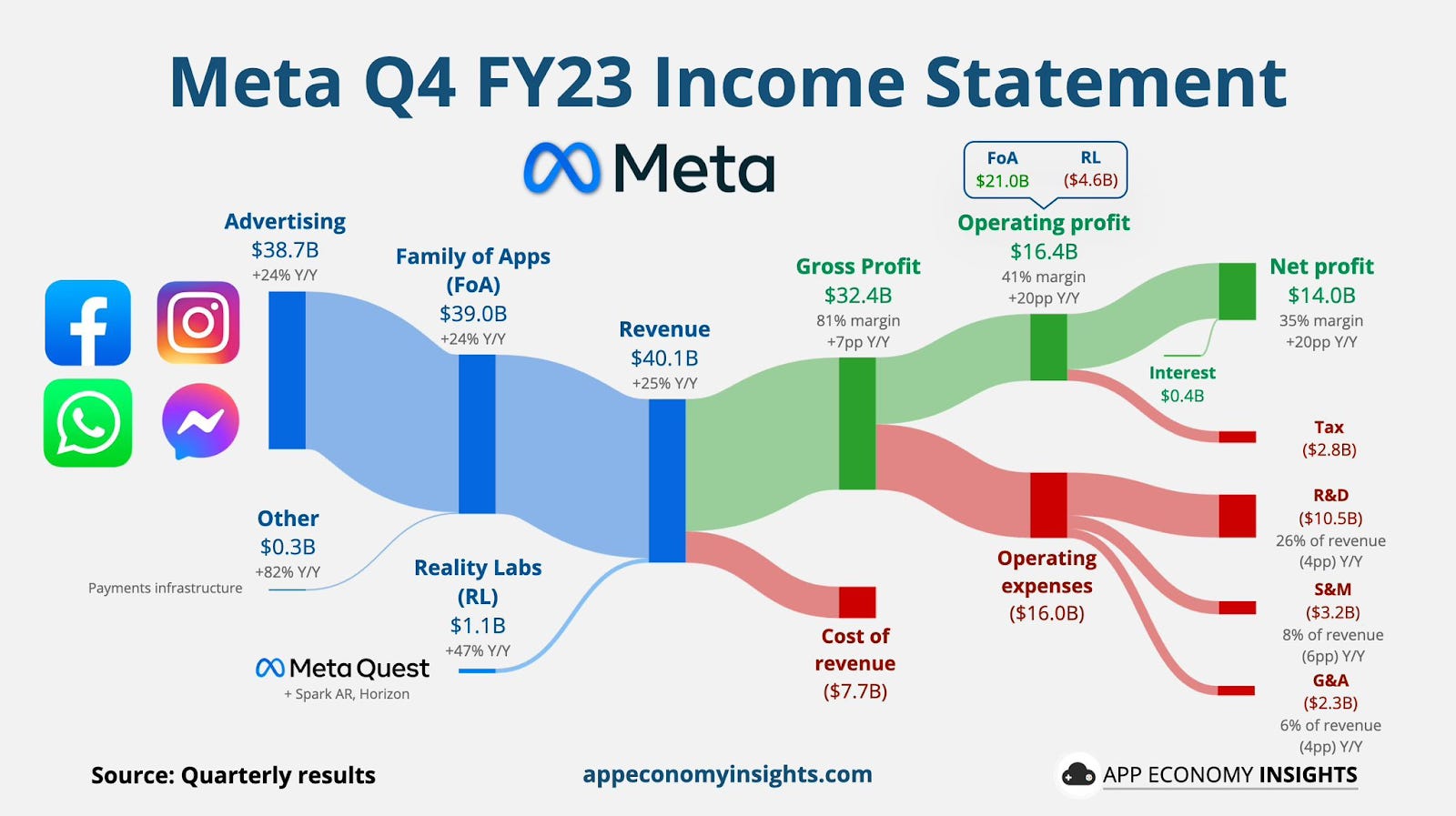

Meta ($META)

Advertising $38,7B, (+24% YoY)

Reality Labs $1,1B (+47% YoY)

Total revenue de $40,1B (+25% YoY)

$32,4B Gross Profit (81% Gross Margin)

$14B Net Profit (35% Net Margin)

My two cents: Meta me ha hecho replantear el último año la teoría de los mercados eficientes. Que una empresa de tal tamaño, y con tantos analistas detrás de ella, pase de cotizar por debajo de los $100 a casi $500, es una barbaridad. Chapeau para quiénes confiaron en ella, fueron fieles a sus análisis y se alejaron del ruido. Es una empresa que crece con su familia de aplicaciones a un muy buen ritmo y con unos márgenes brutales (margen bruto de más de un 80%). A pesar de ser algo cíclica, es una empresa de pura adicción para sus usuarios, por lo que no sé hasta qué punto le podría afectar una recesión. A destacar que sin sus Reality Labs, su beneficio operativo sería de $4,6B superior. Veremos cómo evoluciona esta parte nueva del negocio, que si bien crece casi a un 50% anualizado, es altamente deficitaria.

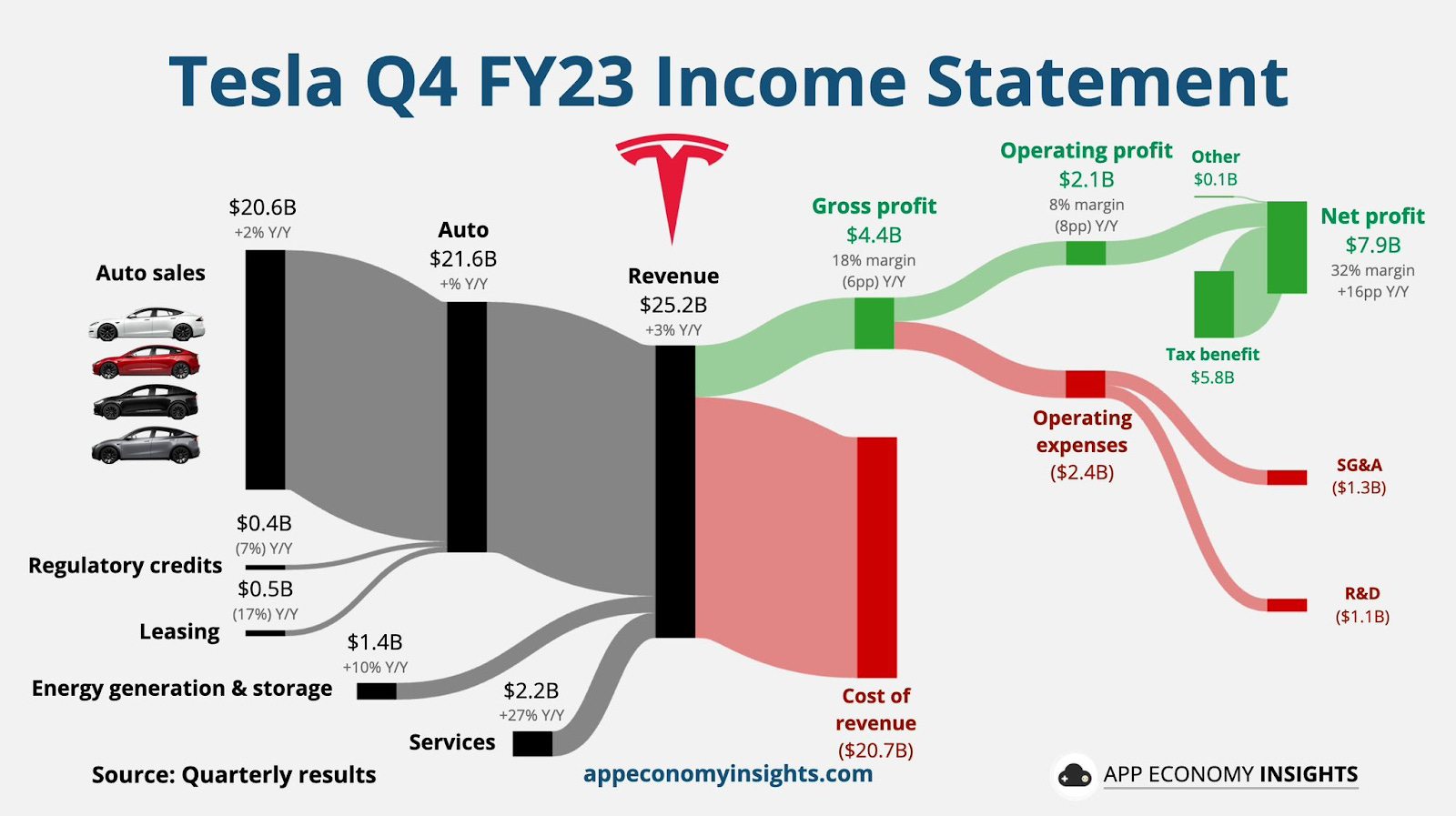

Tesla ($TSLA)

Auto Sales $20,6B (+2% YoY)

Energy generation $1,4B (+10% YoY)

Servicios $2,2B (+27% YoY)

Revenue total $25,2B (+3% YoY)

Gross Profit $4,4B (18% Gross Margin)

Net Profit $7,9B (32% Net Margin). De estos $7,9B, $5,8B son beneficios fiscales (más de un 70%).

My two cents: El hype de Tesla de hace unos años se ha reducido muchísimo. Así también lo ve el mercado (-22% YTD). Las ventas de sus autos se han estancado y su crecimiento ya le viene por la generación de energía y servicios, aunque son partes del negocio que aún son insignificantes. Sus márgenes no son nada del otro mundo y el 70% de su beneficio neto es artificial, vía beneficios fiscales. Es cierto que la empresa sigue invirtiendo muchísimo para crecer en otros segmentos (vía software o generación de energía), pero los resultados presentes allí están. Seguramente es la empresa de los siete magníficos más difícil de entender por todo lo que está construyendo o quiere construir. La evolución de esto último determinará si el hype con Tesla de los últimos años es o no justificado.

Conclusión

Por mucho que digan, el mercado es mucho más racional de lo que parece. De todas las comentadas, Apple y Tesla fueron las que peor rendimiento tuvieron en 2023. ¿Curiosamente? son las que menos crecen en sus últimos resultados. Así mismo, podemos ver como Nvidia ha tenido un 2023 fantástico en los mercados. Y así también lo demuestran sus últimos resultados. Está claro que no estamos en la misma situación que en los años 2000. Las siete magníficas se saltan todas las leyes de los grandes números y I) crecen más que la media de mercado, II) con unos márgenes muy superiores y III) son altas generadoras de caja.

Todo ello siendo sinónimo de unas ventajas competitivas muy superiores al conjunto del mercado. Cómo Asset Allocator es importantísimo entender cómo funciona el mercado y las fuerzas subyacentes de este. Y saber que si estas siete empresas siguen presentándose semejantes números, todo aquel gestor sin exposición a estas empresas (o con pesos relativamente inferiores) verá su rendimiento versus el S&P 500 penalizado. Así mismo, si las expectativas respecto a estas empresas cambian, también es cierto que todo gestor sin exposición a las 7 magníficas tendrá una mayor probabilidad de generar alfa respecto al S&P 500.

No es el caso este 2024. Ni tampoco lo fue en 2023.

Esto es todo por hoy.

Muchas gracias por leerme.

Como siempre, un placer.

Miquel Cantenys