#29 ¿Qué está sucediendo en los mercados?

#29 ¿Qué está sucediendo en los mercados?

Los mercados se toman un respiro. La inflación repunta en Estados Unidos. El dólar se aprecia. Los inversores en renta fija vuelven a sufrir. Y un nuevo conflicto geopolítico emerge en el horizonte.

Llevo un par de semanas sin escribir.

Han sido semanas frenéticas en muchos aspectos.

Y por eso he decidido tomarme un respiro.

Entre otras cosas, he recibido el resultado del examen del CFA nivel 3. Tocará volver a presentarse.

Siento que es un sobre esfuerzo descomunal con un trabajo full time y con otros proyectos en mente fuera del ámbito profesional (de esto, espero poder contaros más próximamente). Pero, es lo que toca.

Hoy volvemos a situarnos en lo que está sucediendo en los mercados. Después de una semana de datos relevantes y unos movimientos más que interesantes en el mercado, me he visto con la obligación de realizar este artículo para desgranar la situación actual.

PD. Es un artículo realizado el día 14/04, sin tener en cuenta como pueden abrir los mercados después del conflicto iniciado esta pasada noche entre Irán e Israel.

Here we go!

La situación en Estados Unidos

La economía en Estados Unidos está fuerte. Muy fuerte. Ni los pronósticos más optimistas hace dieciocho meses se hubieran imaginado una situación tan robusta en el otro lado del Atlántico.

Como siempre, mi aliado de más confianza es la guía trimestral de J.P. Morgan. Esta vez, pero, intentaré ser mucho más breve.

El PIB, en términos anualizados, se sitúa después del último dato, creciendo a un ritmo por encima del 3%. ¡Un 3%! Hace un año todo el mundo hablaba de hard landing o soft landing para el año 2023. ¿La realidad? De momento, un no landing en toda regla.

Además, de este crecimiento de PIB, nos encontramos que un 67,7% es debido al consumo, por lo que saber y entender cómo se encuentra en la actualidad el consumidor (¿Y el Estado?) americano es de vital importancia.

Tenemos que ir con la verdad siempre por delante, así que es lo que intentaré hacer.

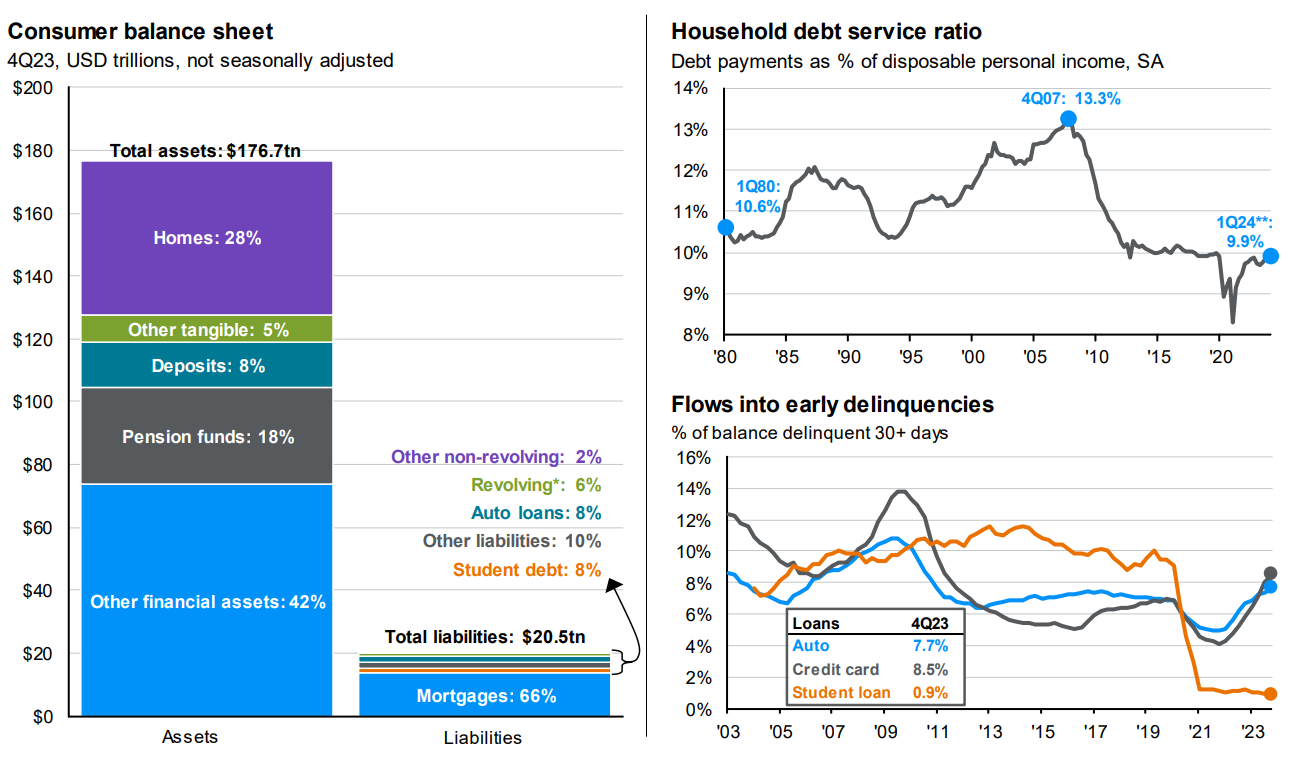

En términos de balance (gráfico de la izquierda), la situación del consumidor americano es realmente muy buena. $176 trillones de activos versus $20 trillones de pasivos. Hay suficiente cojín, que dirían algunos, para seguir consumiendo y creciendo. Y si vienen momentos peores, podríamos decir que se encuentra más o menos protegido. A pesar de ello, hay que tener en cuenta las desigualdades entre los consumidores, en algunos casos abismales, y que podrían reflejar que este cojín no podría ser suficiente para muchos.

De los otros datos, vemos como los pagos de deuda respecto a su renta disponible (gráfico arriba derecha), la situación es cómoda. Muy cómoda. De hecho, exceptuando el período de la pandemia, nos encontramos con una de las situaciones más cómodas de la historia. Hay que tener en cuenta el aumento de salarios de los últimos años en el país (causando un gran incremento de la renta disponible) y eso ha hecho que los incrementos de los tipos de interés no hayan tenido un efecto tan negativo en el consumidor.

Por último, algo más preocupante, es el gráfico de abajo a la derecha. Los impagos de tarjetas de crédito y préstamos de coche empiezan a repuntar y se mueven, de manera peligrosa, hacía un % que no veíamos desde 2010. A tener en cuenta.

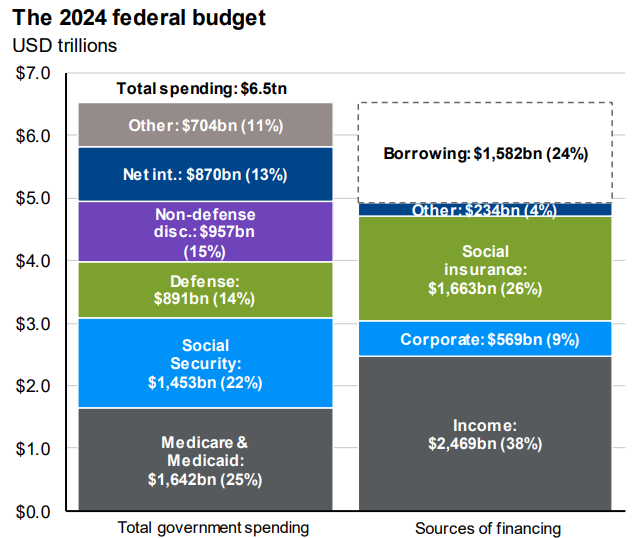

Si nos movemos en el ámbito de finanzas públicas, la cosa ya es más preocupante. Actualmente el gobierno federal ha presupuestado un gasto elevadísimo para 2024 (Hay que tener en cuenta también que es año electoral), con una obligación de pedir prestado nada más ni nada menos que $1,6 trillones. O lo que es lo mismo, un 24% de lo presupuestado será financiado a base de deuda. Esto es algo que me preocupa mucho más y que seguramente daría para un artículo aparte, un podcast o incluso un libro.

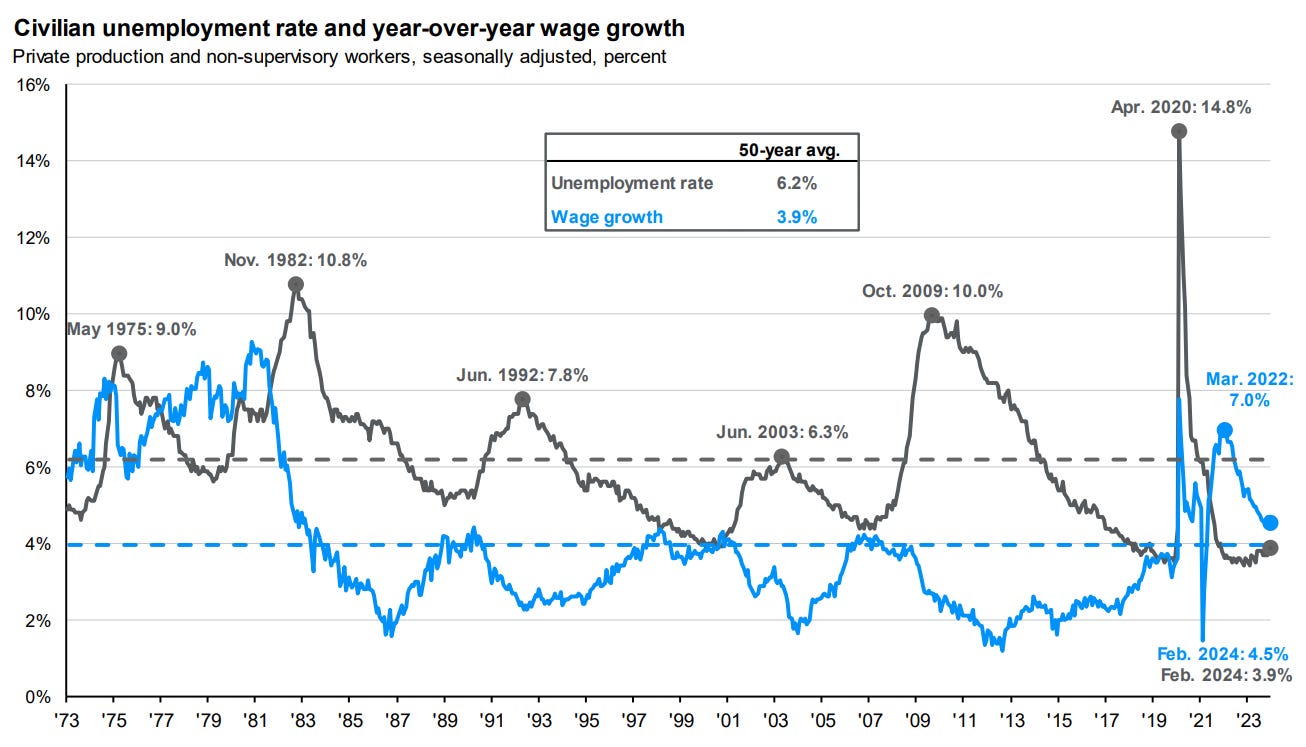

No menos importante son el resto de datos que tenemos sobre la mesa. Para mí, lo siguiente que cobra relevancia es la situación laboral. Una situación laboral que, seguramente, es la que está sujetando a gran parte del país en términos económicos.

Una situación fuerte no, lo siguiente. Un paro del 3,9% (casi mínimos históricos) y con salarios creciendo al 4,5% (más que su media histórica del 3,9%). Todo ello incrementando las rentas disponibles de gran parte de los hogares de la región y asegurando que el consumo siga fuerte.

Después del PIB (creciendo por encima del 3%), de la situación del consumidor americano (a nivel de balance saneada) y del mercado laboral (con un paro en casi mínimos históricos), podríamos decir que la gran preocupación son las finanzas públicas. Con año electoral de por medio y con la despreocupación inmoral que llevamos en todo el mundo que la deuda ya se pagará en el futuro en algún momento, la situación económica en Estados Unidos es buena, muy buena.

Además podemos encontrar otros datos que nos lo confirman. PMI, confianza del consumidor, inversiones en Capex de las empresas, solicitudes de hipoteca, permisos de construcción,... Todos estos datos están en una tendencia de mejora (incrementando) y así el mercado lo refleja en el rendimiento que ha tenido en los últimos meses.

Pero… nos falta un dato.

Uno sólo.

Para saber si definitivamente tendremos más gasolina para el consumo. Y para el crecimiento.

Y, además, para confirmar si el gran problema que hemos tenido estos dos últimos años post pandemia, lo tenemos solucionado.

El GRAN dato.

La inflación.

El dato de inflación

Esta semana tocaba dato de inflación.

Desde los últimos años, el dato de inflación lo defino a nivel personal como “el dato”.

Y el miércoles, a las 14.30, ahí lo tuvimos.

Se esperaba un 0,3% mensual, y fue un 0,4%.

Con ello, el anual se esperaba que se situase en un 3,4%, y se sitúa en el 3,5%.

Pero Miquel, un 0,1% no es nada.. ¿No?

Y… sí. Un 0,1% cuando estás en la carrera o en tu vida no es nada. En muchos casos, claro. En los mercados un 0,1% puede ser mucho, muchísimo. Y este dato lo cambia…. ¿Todo?. Porque como siempre, no es sólo un 0,1%. Si no entender la importancia del subyacente.

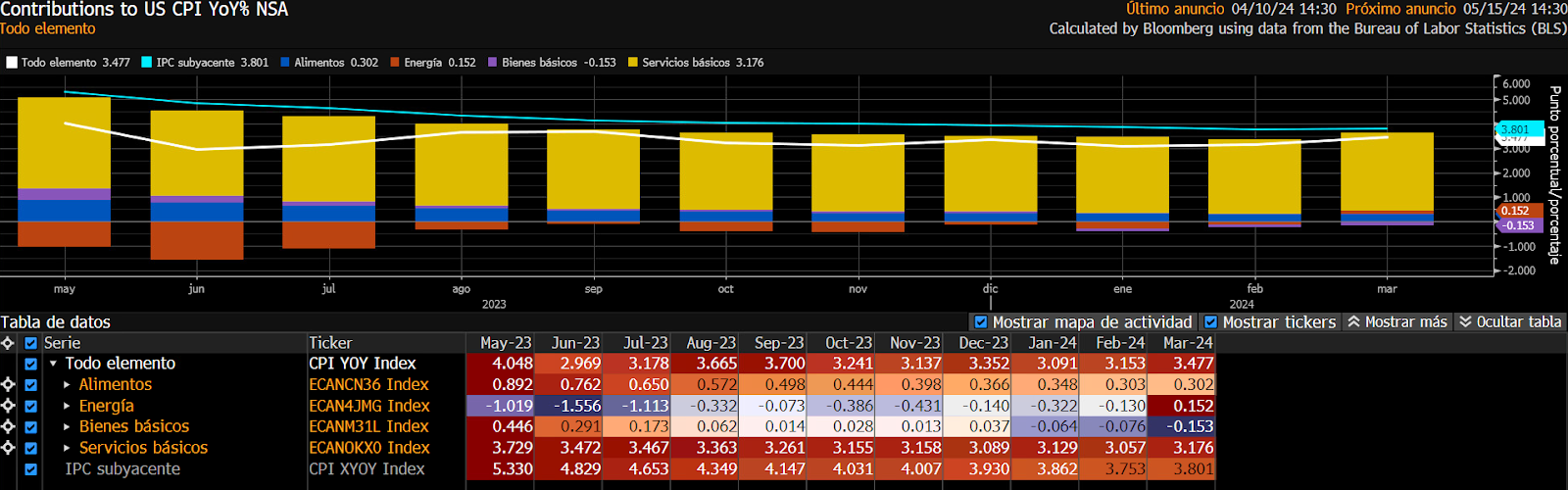

La inflación repunta, del 3,2% anual del último mes hacía al 3,5%.

La energía, después de un año restando dentro del dato de inflación, vuelve a sumar. El anterior mes contribuyó con un -0,13% y ahora un +0,15%. A tener en cuenta, sobre todo, el conflicto bélico iniciado hoy.

Los servicios básicos (vivienda, agua, transporte, etc), siguen al alza, con un 3,2% (casi gran parte del dato es debido a ello).

Y la subyacente… al alza. Ese es verdaderamente el gran problema. Situándose por encima del 3,8%.

Con una economía fuerte como hemos comentado, y una inflación que se resiste a bajar, hay motivos para… ¿Bajar tipos? Servidor así no lo cree.

Los tipos de interés

En este artículo hablábamos en profundidad de los tipos de interés. Y entonces (20 de Enero), resaltaba lo siguiente:

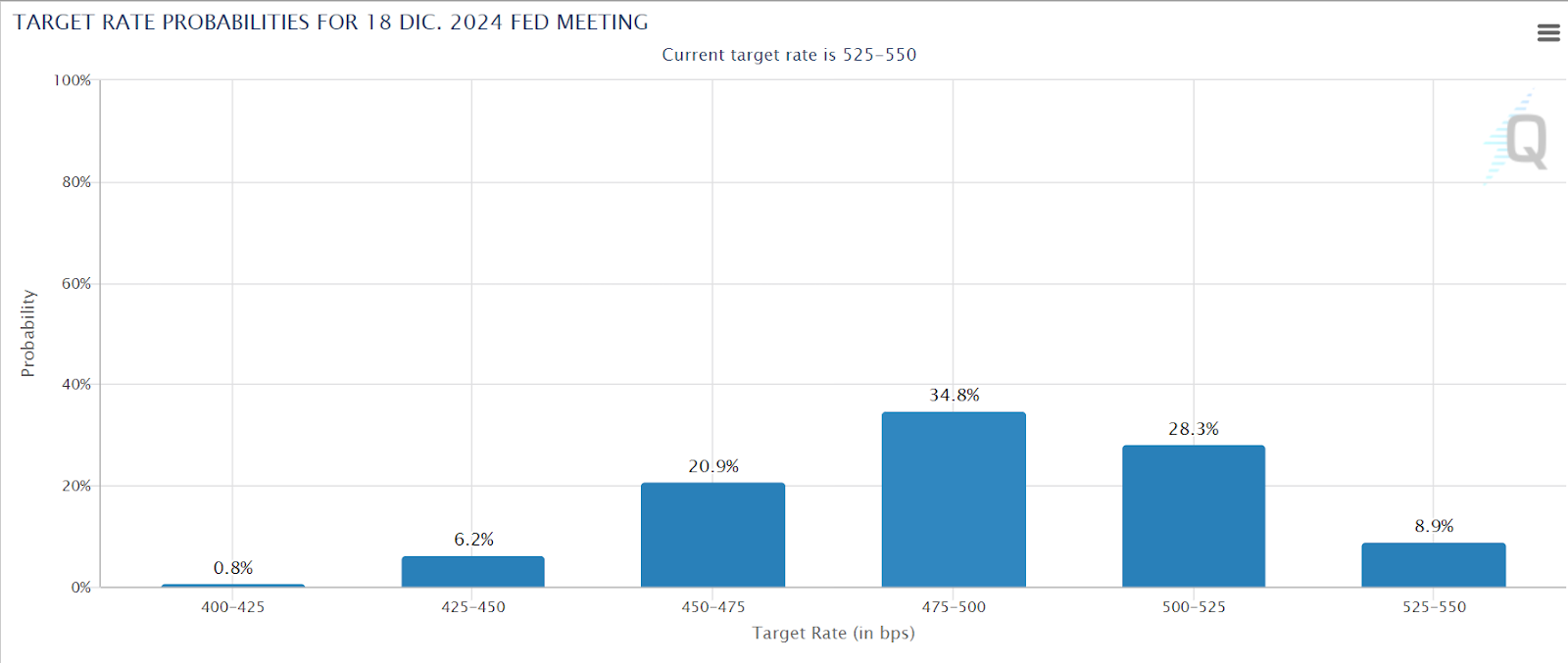

¡Los futuros con vencimiento a 18 de diciembre dan una probabilidad superior al 50% de que los tipos de interés se sitúen por debajo del 4% después de esa reunión!

Ahora, los futuros nos dicen otra cosa. Lo que se espera es que a cierre de año, los tipos se sitúen entre el 4,75% y el 5%. O lo que es lo mismo, el mercado espera dos bajadas de tipos, en contra de las seis o siete que se esperaba a inicios de año.

¿Cómo cambia la cosa, eh? Un dato. Un 0,1%. Lo puede cambiar todo. O gran parte de todo. El mercado, los inversores y la prensa salmón, son volátiles. Muy, volátiles. Y pecan de excesos. De muchos excesos. Y no me quiero meter en excesos de ningún otro tipo. Pero a lo que personalmente me refiero son a los excesos de confianza. Tanto en términos negativos, como en términos positivos. Y seguramente a inicio de año el mercado pecamos, en gran parte, de un exceso de optimismo en cuánto a bajadas de tipos esperadas para este año.

Con una economía tan fuerte como la actual en Estados Unidos. Y una inflación pegajosa, la cuál no retrocede, si no el contrario, tener en mente una bajada de tipos ahora mismo es incongruente.

Consecuencias

Más inflación. Más tarde bajarán los tipos. Más presión para consumidores y empresas. Menores márgenes y menos ventas. Eso dice la teoría.

En la práctica, el mercado no ha reaccionado en exceso sobre ello. Podemos ver que después del dato de inflación los mercados han caído, algo más de un 1% el Dow Jones y el Russell 2000, y alrededor de un 1% el S&P 500. El Nasdaq, por su parte, se ha quedado plano. Así que el mercado de renta variable “ha pasado” por completo de que las bajadas de tipos van a tardar en llegar.

Los que sí que lo han tenido (y mucho) en cuenta son los mercados de renta fija y, sobre todo, los mercados de divisas.

Los bonos a diez años de Estados Unidos tampoco pasaron desapercibidos. A cierre del martes el treasury a 10 años estaba en 4,36. A cierre del miércoles (después del dato), a 4,55. Los bonos a diez años, después del dato de inflación han sufrido igual o más que la renta variable como podemos ver a continuación.

Peeeeero. Para todos los inversores europeos con exposición a Estados Unidos (ya sea en el mercado de renta fija como el de renta variable), han tenido una protección (¡Siempre que no estuvieran cubiertos!). Una protección que ha hecho que sus inversiones está semana hayan obtenido una rentabilidad positiva. ¿Cómo puede ser eso? Gracias al rendimiento de la divisa a la que estaban expuestos.

Europa se encuentra con una situación macroeconómica muy diferente. La inflación está más controlada. De hecho, esta semana hay datos de IPC de la Eurozona, los cuáles se espera un 2,4% (un 1,1% menos que USA). Con una situación en términos de inflación más controlada y con una economía que no crece (alrededor del 0%), Europa sí que necesita bajar tipos lo antes posible para reactivar su economía. El mercado, así como ciertos integrantes del BCE, hablan de una posible baja de tipos en Junio. Todo este mix, junto con la convicción de que los tipos en USA van a tardar en bajar, han hecho que el euro dólar esta semana haya pasado del 1,09 al 1,06, con una apreciación del dólar de más del 2%.

¿Conclusión? Para los inversores europeos, esta semana ha sido una semana positiva para su cartera de inversión norteamericana, gracias al rendimiento del dólar.

En resumen, la política monetaria tanto de Estados Unidos como de Europa, la cuál venía a la par desde después del Covid, pueden estar cogiendo rumbos distintos. Y cuándo uno necesita bajar los tipos cuánto antes para reactivar su economía, el otro puede aún ver sus bajadas de tipos retrasarse, con una economía fuerte y una inflación aún por controlar.

Irán e Israel, ¿Y ahora qué?

El presente artículo se ha realizado durante este fin de semana. El ataque de Irán a Israel (servidor esta en contra de cualquier conflicto bélico en el mundo) sucedido esta madrugada por ahora aún no ha tenido impacto en los mercados ni lo comentado en el artículo. Por sólo poner alguna información relevante en términos de mercados financieros, la bolsa de Tel Aviv, la cuál abre los domingos, ha terminado en positivo. Lo que sí que servidor podría dar por seguro es un potencial incremento del precio de ciertas materias primas que podría confirmar aún más una inflación a la alza y corroborar algunos temas tratados.

Esto es todo por hoy.

Como siempre, un placer.

Miquel Cantenys