Invertir en monopolios y oligopolios (Parte II)

Sectores donde encontrarlos y los riesgos ocultos que pueden convertirlos en una mala inversión.

Esta es la segunda parte del articulo publicado ayer.

“Unless a company has an economic moat protecting its business, competition will soon arrive on its doorstep and eat away at its profits.”

Pat Dorsey

Sectores donde los podemos encontrar

Seguro que lo estás pensando.

Todo parece fácil hasta aquí.

Pero me hablas de monopolios y oligopolios que todo el mundo conoce: Visa, Mastercard, AENA, Moody’s,...

Y es cierto. No estoy descubriendo nada nuevo.

Porque estoy hablando de los grandes players mundiales que dominan sus industrias.

Pero mi objetivo es hacerte pensar.

Así que a continuación te voy a hablar de los sectores dónde podemos encontrarlos. Porque si eres de los que te gusta buscar joyas pérdidas en los mercados financieros, puedas centrarte en estos sectores si estás analizando empresas en Suecia, Portugal o México y quieres encontrar un verdadero monopolio en dicho país:

Energía y servicios públicos. Los más claros los tenemos aquí. Y más después del apagón vivido el lunes. El suministro de electricidad, agua o gas suele ser un monopolio natural regulado. En muchos países una sola empresa opera la red eléctrica (Red Eléctrica Española) o de agua, representando unas barreras regulatorias fuertes. Lo mismo sucede con infraestructuras clave (AENA).

Telecomunicaciones. Tradicionalmente operan como oligopolios. Históricamente compañías como AT&T (EE.UU.) o Telefónica (España) fueron monopolios nacionales. Hoy el mercado está dominado por unas pocas operadoras.

Tecnología y plataformas digitales. Varias empresas ostentan cuotas muy altas. Microsoft tuvo ~70% del mercado de sistemas operativos de PC en 2024 (monopolio efectivo). Google domina la búsqueda online y la publicidad digital. En redes sociales o streaming también suele haber monopolios (Meta en social media) u oligopolios (Netflix, Disney+, Amazon Prime en streaming).

Salud y farmacéutica. Las grandes farmacéuticas disfrutan de monopolios temporales vía patentes sobre medicamentos clave. Por ejemplo, medicamentos innovadores suelen tener precios altos antes de que expiren sus patentes.

Servicios financieros y pagos. Los sistemas de tarjetas de crédito/débito (Visa y Mastercard) funcionan como un duopolio global. En muchos países (por ejemplo España) los bancos dominantes actúan como oligopolios en préstamos o banca mayorista (Santander, BBVA, Caixabank).

Agencias de rating. Su alta regulación y la necesidad de una buena reputación les hacen funcionar como un oligopolio global. Moody’s, S&P y Fitch.

Estos son algunos de los sectores donde con mayor frecuencia encontramos estructuras monopolísticas u oligopolísticas. Sin embargo, no es una lista cerrada ni tampoco definitiva. En muchas ocasiones, existen monopolios locales o oligopolios incluso en sectores que, a simple vista, parecen más fragmentados.

Como inversores, detectarlos nos exige mirar más allá de lo puramente visible a los ojos. Entender la dinámica competitiva real de cada mercado. Y analizar caso por caso. Porque en inversión, como en tantas cosas en esta vida, lo importante suele situarse entre líneas. ¿Os acordáis del articulo, “Pensar entre líneas”? Lo mismo.

Riesgos de invertir en monopolios y oligopolios

Como he dicho al principio… No es oro todo lo que reluce.

No.

Invertir en monopolios no siempre nos asegura el éxito en nuestra inversión. Ni mucho menos.

Y es que invertir en compañías dominantes también conlleva riesgos. Muchos riesgos. Vamos a ponernos en ello.

Por cierto, a petición de un lector, la próxima semana realizaré un articulo 100% PRÁCTICO y directamente ÚTIL para que podáis analizar en profundidad todos los riesgos de cualquier empresa de vuestra cartera.

Exceso de regulación. Muchas empresas dominantes están sujetas a estrictos controles regulatorios que limitan su rentabilidad o crecimiento. Pueden imponerse multas, límites o incluso obligar a desinversiones. Ejemplo reciente: en abril de 2025 un tribunal estadounidense declaró que Google mantenía ilegalmente monopolios en publicidad digital, lo que podría forzar la venta de servicios clave o cambios estructurales. Históricamente, AT&T fue obligado a dividir su imperio telefónico en 1982 por violar leyes antimonopolio. Estas acciones afectan (y mucho) directamente al valor de las acciones.

Falta de reinversión. Algunas compañías con poder de mercado se acomodan, reparten mucho dividendo y no reinvierten en nuevas oportunidades. Seguro que os viene a la cabeza más de una empresa.

Erosión competitiva lenta. Una ventaja de mercado puede evaporarse si aparece una tecnología o competidor nuevo. El caso más emblemático es Nokia, que dominó la telefonía móvil con ~40% de cuota global en los 90s, pero tras ignorar la revolución de los smartphones perdió el 90% de sus ganancias en 2009 y cayó drásticamente. Este riesgo implica que incluso monopolios consolidados pueden caer súbitamente.

Reacción social y política. La opinión pública suele ser adversa a abusos de poder económico. Presiones políticas (cambios regulatorios, fiscalidad) pueden impactar empresas excesivamente dominantes. Por ejemplo, los monopolios de utilities están sujetos a regulaciones de precios que limitan beneficios.

Valoración exigente. Al ser negocios predecibles y deseados, muchas veces cotizan a múltiplos demasiado altos. Cuidado con ello. Quizás son negocios excelentes y sí… todos queremos tener negocios excelentes en cartera. Cuánto pagamos por ellos determinará gran parte de nuestro rendimiento futuro de la inversión. Ojo.

Cambio tecnológico o de hábitos. Un monopolio de hoy puede volverse irrelevante si cambia la tecnología o el consumidor. Lo mismo sucede con un oligopolio financiero, el cual podría ser amenazado por fintechs disruptoras. Pensad en el peligro que pueden representar Revolut o Nu Holdings para ciertas entidades financieras.

En síntesis, los principales peligros son la intervención regulatoria (antitrust, impuestos, controles) y la obsolescencia tecnológica.

🧠 Finchat: inteligencia artificial para analizar empresas como un profesional

✅ Registro gratuito

🚀 Prueba Pro de 2 semanas incluida

🎁 15% de descuento exclusivo para lectores de Financial District

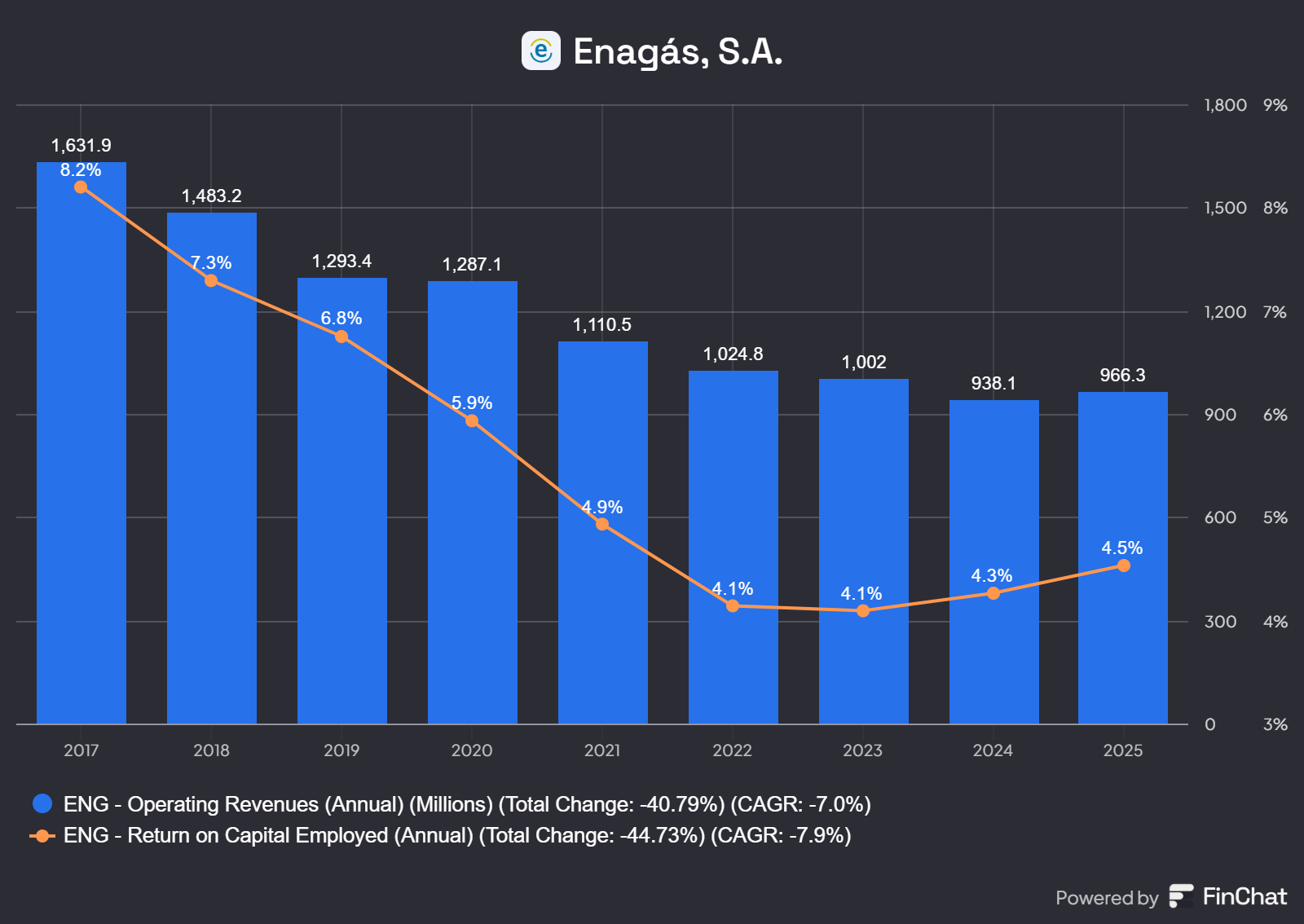

El caso Enagás

Es raro ver cómo alguien expone sus fracasos en la inversión. Pero vamos a ello. Con 18 años recién cumplidos empecé a invertir en bolsa. En mi casa, eran (y son) bastante fans de las empresas que reparten jugosos dividendos. De dicha estrategia hablaremos otro día. Hoy os voy a hablar de una de mis primeras inversiones… y, seguramente, mi primer error como inversor.

Yo tenía dieciocho años. Y mi padre me habló de que tenía acciones de Enagás. Yo me puse a investigar. Un monopolio natural, j*der. Tiene el monopolio del transporte del gas natural en España así que esta empresa no puede tener fallo alguno. Tiene una infraestructura ya pagada y sólamente tiene que cobrar unas tarifas para el uso de dicha infraestructura. ¿Fácil, no? Al menos así yo lo veía.

La compré en julio de 2014. La tuve en cartera tres años. Aprendía de inversión a ritmos acelerados en ese entonces y me di cuenta que ese no era el mejor sitio para poner mi dinero a trabajar. Demasiadas red flags: ex políticos en el consejo, dividendos más grandes que la caja operativa generada por el negocio, deuda creciente y crecimiento nulo o muy limitado. No perdí demasiado dinero en la operación. Por suerte. Pero pienso en el coste de oportunidad que hubiera sido tener aún dichas acciones en cartera.

📉 Moraleja: uno no debe dar nada por sentado. Hay que analizar en profundidad, cuestionarlo todo y entender bien en qué estamos poniendo nuestro dinero.

Aunque tiene una posición dominante en el transporte de gas natural en España, su rendimiento bursátil ha sido pobre.

¿Por qué?

❌Modelo de negocio sin crecimiento

❌Dividendos altísimos que impiden reinversión

❌Rentabilidad del capital decreciente

❌Altísima dependencia regulatoria

❌Casi nula innovación o transformación

Conclusión: tener el monopolio no basta, hay que generar valor con él. Una mala gestión, una política de dividendos insostenible o una falta total de crecimiento pueden convertir incluso a un “negocio perfecto” en una mala inversión.

Otros ejemplos históricos de fracasos

No obstante, la posición dominante no garantiza el éxito permanente. Varios monopolios han terminado desmantelados o en quiebra por exceso de confianza o intervención externa. Antes hemos hablado de Nokia o de AT&T, pero no son las únicas.

Standard Oil, empresa dedicada al sector del petróleo fundada por el gran John D. Rockefeller en 1870, fue obligada a dividirse en más de 30 compañías distintas en 1911. Ejemplo clásico de monopolio roto por la intervención estatal.

Kodak, que no necesita presentación alguna, dominó durante décadas la industria de la fotografía analógica. No logró adaptarse a la revolución digital y entró en bancarrota en 2012.

Blockbuster, fue la mayor cadena de alquiler de películas físicas. Incapaz de transformarse ante el auge del streaming, quebró en 2010. Aquí podéis ver la increíble historia que explica los inicios de Netflix y la caída de este casi monopolio en su momento.

En resumen, incluso las empresas más dominantes pueden fracasar si se relajan sus ventajas competitivas o enfrentan presiones externas incontrolables.

Reflexión final

Invertir en monopolios y oligopolios puede ser una excelente estrategia, pero solo si se entiende la calidad subyacente del negocio y no se asume que “dominar el mercado” es suficiente.

🔎 Busca:

✅Dominio duradero

✅Alto ROIC

✅Gestión prudente del capital

✅Resistencia a la disrupción

✅Capacidad de reinversión

💡 El verdadero poder no está en la cuota de mercado, sino en lo que la empresa hace con ella.

Invertir en monopolios y oligopolios puede ser altamente rentable gracias a sus ventajas competitivas estructurales. Sin embargo, se requiere un análisis riguroso de los riesgos regulatorios y de disrupción tecnológica a los que se exponen. Empresas como Microsoft, Google, Moody’s o Coca-Cola han demostrado retornos altos y sostenibles a largo plazo por su posición de dominio, pero ciertos ejemplos del pasado nos advierten que ningún monopolio es para siempre. La clave está en identificar monopolios con adaptabilidad y buenas praxis por parte de su management, capaces de aprovechar su fortaleza sin incurrir en abusos que desencadenen sanciones o la pérdida de competitividad permanente.

Gracias por leer Financial District,

Miquel Cantenys

Aveces los "errores" resultan ser una muy buena inversión. Al igual que tu, al comprar una de mis primeras acciones (empece con renta fija) me deje llevar por el Dividend Yield... si fue A&T por 2023 a U$14 y un 7% de DY. Pensaba el dividendo actuaría como soporte del precio. Con él tiempo y luego de adquirir conocimiento, me interiorice del estado de la empresa y los errores del managmen. Creo que con mi conocimiento actual no la habría comprado... pero resulta que la empresa comenzó a redirecionar su accionar volviendo a las fuentes de su negocio oligopolico, Invirtiendo en fibra y disminuyendo deuda, lo que implicó una revalorización de casi 100%. Hoy mantengo la posición para recordarme que hay que ser riguroso en el análisis previo a invertir... y que también no vienen nada mal un poco de suerte a nuestro favor.