#8 Brookfield AM, Howard Marks y "La Gran Apuesta 2"

#8 Brookfield AM, Howard Marks y "La Gran Apuesta 2"

Analizando el reciente impago de deuda por parte de Brookfield Asset Management, las palabras de Howard Marks y la situación de las oficinas en Estados Unidos.

👋Hola! Soy @mcantenys14, portfolio manager en Ginvest AM y candidato al nivel 3 del CFA.

Bienvenido a Financial District, dónde intentaré profundizar sobre aspectos macroeconómicos, así como de análisis de inversiones.

🏢 Brookfield AM

Brookfield Asset Management, con sede central en Toronto (Canadá), es una de las gestoras de inversiones más grandes del mundo, con alrededor de $800 billones de activos bajo gestión y liderado por Bruce Flatt desde febrero de 2002, considerado el Warren Buffett canadiense.

De los $800B de AuM, +$250B se encuentran invertidos en el sector inmobiliario, por lo que Brookfield se considera uno de los players de mayor tamaño a nivel mundial en este sector, teniendo en propiedad, gestionando y/o desarrollando cualquier tipo de activo inmobiliario (logística, residencial, hotelero, oficinas,...) y en cualquier parte del mundo (se encuentra invertido en los cinco continentes).

Es por este motivo que analizar lo que hace y/o deja de hacer Brookfield puede ser considerado de interés para poder entender la situación del sector en la actualidad o hacia dónde este se estaría dirigiendo.

Y esto sucedió el pasado 18 de abril:

Efectivamente, Brookfield realizó un default (dejo de pagar) sobre una deuda, de valor de +$150M, que tenía como subyacentes oficinas en Washington, DC. Pero, ¿Qué ha sucedido exactamente y porqué impago sobre dicha deuda?

El incumplimiento del préstamo hipotecario tiene exactamente cómo subyacente una docena de edificios de oficinas en Washington DC.

El impago se produce meses después que la compañía realizará otro impago sobre edificios de oficinas, esta vez en Los Ángeles:

Según fuentes de Bloomberg, la ocupación de las oficinas de Washington DC ha pasado del 79% en momentos previos a la pandemia, a 52% en la actualidad.

Los pagos mensuales que Brookfield estaba afrontando mensualmente, y debido al aumento de los tipos de interés, han pasado de $300.000 a $880.000 en los últimos 12 meses. ¡Un aumento de la cuota mensual de casi el 200%!

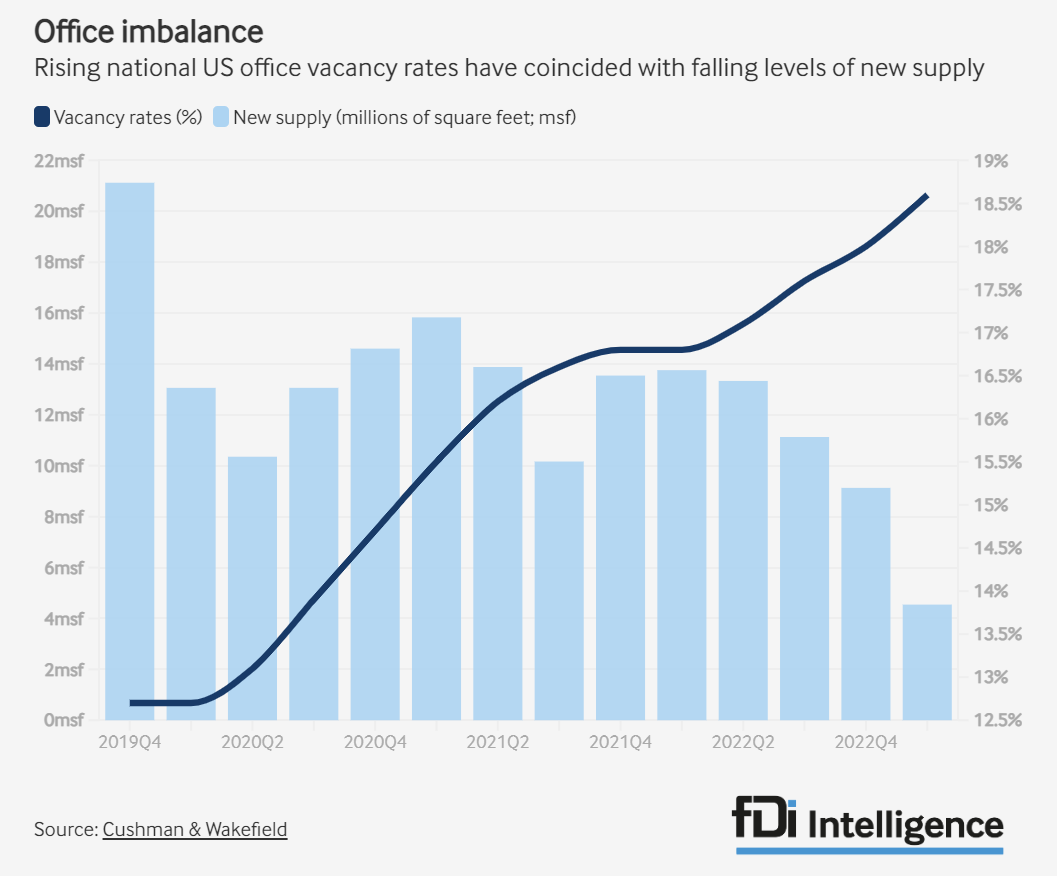

Con todo esto sobre la mesa debemos de tener en cuenta que 1)las oficinas de las principales ciudades de Estados Unidos, siguen estando a menos de la mitad de la capacidad que antes de la pandemia, y 2) el valor de estas ha descendido más de un 25% en el año.

Si, además, añadimos que hay otros grandes agentes de mercado, así como PIMCO, que también han realizado defaults de gran tamaño sobre este tipo de activos (en concreto, del tamaño de $1.7B), no existe lugar a dudas que estamos delante de una situación que puede provocar situación de estrés tanto en el sector de oficinas como al mercado financiero en general.

Y así también lo ve uno de los grandes inversores de la historia.

📖Howard Marks

Howard Marks, uno de los grandes inversores de la historia, es co-fundador y co-presidente de Oaktree Capital Management, una gestora especializada en gestión alternativa con unos activos bajo gestión de más de 150 billones de dólares. Precisamente, Brookfield Asset Management adquirió el año anterior a la pandemia, más del 60% de Oaktree.

Con esto en la mano, no es de extrañar que tanto Howard Marks como Bruce Flatt compartan información privilegiada de forma diaria y que juntos, además de formar un equipo de inversión del más alto nivel, actúan en consecuencia con sus respectivos equipos de inversión, afectando de manera directa los mercados financieros.

Una de las publicaciones que más interés generan por parte de Howard Marks son sus “Memo”. Una serie de cartas las cuáles analiza en profundidad ciertos aspectos de la actualidad así como repasa su metodología a la hora de invertir. Pues bien, el pasado 17 de Abril (Sí, un día antes del default de Brookfield), el señor Marks publicó su último Memo, Lessons from Silicon Valley Bank, el cuál recomiendo altamente.

Y me quedo con la última página, el cuál el bueno de Howards analiza uno de los principales riesgos a los que se enfrentan hoy en día los bancos estadounidenses: los préstamos hipotecarios que tienen como subyacente oficinas.

Este es el contexto actual de la situación:

El coste del capital (aka tipos de interés) ha aumentado considerablemente en el último año. A pesar de que gran parte de los demandantes de capital se aprovecharon de los tipos de interés a tipo fijo, alrededor de un 40% de estos préstamos hipotecarios necesitan volver a financiarse al final del 2025. Un 40%.

Un incremento del coste del capital, demanda al mismo, un incremento en la tasa de capitalización del activo (rendimiento neto activo), por lo que hace bajar los precios de los activos (si mantenemos ingresos y costes iguales).

Un aumento de posibilidades de recesión, prevé una bajada de ocupación del activo en cuestión y, además, una disponibilidad del crédito inferior en el momento de refinanciación. Warning!

Hay una cuestión generalizada sobre la manera en cómo se trabaja después del Covid y si es sostenible el trabajo presencial en la oficina cinco días a la semana, como se estaba acostumbrando antes. Esta incertidumbre también hay que tenerla en cuenta en el momento de analizar dichos activos.

Siendo esta la situación actual del contexto macroeconómico y del activo en cuestión (oficinas en USA), Howard Marks enumera una serie de datos a tener muy en cuenta para analizar el peligro real de la situación:

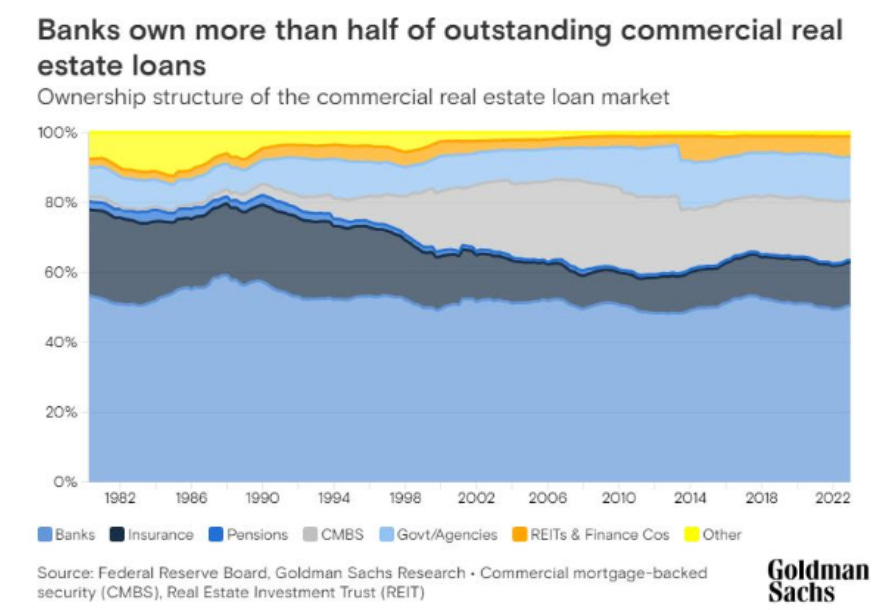

Los bancos son los grandes tenedores de préstamos hipotecarios que tienen como subyacente CRE (commercial real estate). Según un informe reciente del Bank of America, el 8-9% de los activos bancarios tiene exposición a este tipo de activo.

Hay diferencias entre bancos que tienen esta exposición y que por lo tanto, podrían verse más afectados. Para los bancos considerados “grandes”, es decir, con activos superiores a $250B, la exposición media es del 4,5%. Para bancos con activos inferiores a $250B, considerados los bancos pequeños y/o regionales, la exposición media es del 11,4%. Los bancos considerados pequeños tienen una exposición al activo x2,5 superior a los grandes.

Debido a su alta exposición y apalancamiento, pérdidas en hipotecas de CRE podrían provocar una pérdida contable para los bancos regionales superior a su capital, dejando a estos con patrimonio neto negativo. Tal y como anota Bank of America en su Informe, “De media, los grandes bancos tienen el 50% de su risk-based capital (requerimientos de capital mínimos exigidos) en hipotecas CRE. En bancos pequeños, este porcentaje pasa a ser de 167%. ¡167%!.

Y termina. Todo esto no significa necesariamente que todos estos bancos vayan a sufrir grandes pérdidas si hay defaults en estas hipotecas. Si se ha realizado bien la due diligence y se ha financiado el equipo con un LTV (loan-to-value) prudente (pongamos un 40-50%), hay márgen suficiente para las pérdidas, que pueden soportar el equity del activo, sin verse las hipotecas afectadas.

En definitiva, nadie sabe realmente si habrá muchos defaults o no sobre las hipotecas que respaldan las oficinas de Estados Unidos, ni tampoco la afectación exacta que tendrán los bancos con más exposición a estos, pero que esta situación (con la valoración de estos activos bajando y necesidades de financiación aumentando) puede traer volatilidad e incertidumbre a los mercados y al sector inmobiliario en general, no hay ningún tipo de duda.

📉La Gran Apuesta 2

Siempre que leo información o datos que afectan en masa a un sector en concreto, y que además aún no han llegado al público en general con exactitud, pienso en cómo se sentía Michael Burry (representado en la película La Gran Apuesta) cuando en 2008 se puso corto del mercado inmobiliario residencial de Estados Unidos.

Más allá de la ficción, con las oficinas cada vez más vacías y un ratio de ocupación menor como podemos ver en el anterior gráfico, un incremento del coste del capital y un activo con necesidades de refinanciación en el corto plazo, lo que está claro es que el sector de CRE (commercial real estate) no está pasando por su mejor momento. La diferencia con el 2008 e intentando mirar similitudes con La Gran Apuesta, es que el mercado es consciente de ello y por lo tanto el precio de estos activos lleva en el año un descenso de más del 20% (si fuera un activo más líquido, seguramente el descenso sería mayor).

Pero lo que realmente puede traer volatilidad a los mercados financieros y al sistema en general es la exposición que tienen gran parte de los bancos pequeños/medianos a dicha clase de activo y las quiebras que podríamos ver si el precio de los activos baja en exceso y el LTV de los préstamos es muy elevado. La importancia de los departamentos de riesgos en los bancos, ¿eh?

Lo que sí que personalmente tengo claro, y queda escrito que nada del artículo constituye una recomendación de inversión, es que tanto el bueno de Bruce Flatt como de Howard Marks, tienen a su alcance información relevante que ni tu, ni yo ni seguramente nadie en cualquier oficina de España, tiene acceso. Que actúan en consecuencia. Y que tanto sus palabras (las de Howards a 17 de Abril), como sus actos (el default de Brookfield a 18 de Abril), deben de analizarse en conjunto y con mucho detalle para poder tener una ventaja competitiva en el momento de invertir respecto otros inversores.

Esto es todo por hoy.

Espero serte útil.

Y como siempre, mil gracias por leer Financial District.

Si te ha gustado el artículo de hoy, no te olvides de dar al ❤️ y compartirlo con quién creas que le pueda gustar.

Un placer,

Miquel Cantenys